98

98À mon premier jour de classe à l’université, le prof a demandé aux étudiants « Qui sont ceux ici qui vont devenir riches? ». Presque tout le monde a levé la main. Certains avaient même le bras tendu en l’air, en pleine extension, comme pour montrer qu’ils allaient être encore plus riches que les autres.

Je faisais partie des 2-3 misérables qui ne partageaient pas cette ambition. Pourtant, 20 ans plus tard, je soupçonne que mon actif net est plus élevé que celui de mes collègues de l’époque. Même si ces derniers occupent des postes prestigieux et qu’ils conduisent des Tesla, ils sont, pour la plupart, pauvres en actifs.

Quand je leur fais part de ma liberté financière, ils rétorquent « No fuckin’ way! ». Ensuite, ils veulent connaître la composition de mon portefeuille de placement et mon historique d’emploi. Or, ma situation financière s’explique autrement.

Ils auraient dû être plus attentifs durant les cours de finances. 😉

En vérité, j’ai tout simplement appliqué les concepts de gestion appris en classe à ma vie personnelle. J’ai donc géré ma vie telle une entreprise, c’est-à-dire J-S Pilotte Inc.

Vous êtes le PDG de votre vie

Que vous le vouliez ou non, vous êtes le PDG de votre vie. Vous êtes le proprio d’une PME qui génère des revenus (votre salaire), qui engendre des dépenses (votre Slap Chop) et qui compétitionne avec les autres entreprises (vos voisins).

Le millionnaire invisible, le secret le mieux gardé de la blogosphère québécoise, le présente comme suit:

« Vous êtes une entreprise. Le produit que vous vendez, c’est vous. Vous devez développer votre produit, trouver votre avantage comparatif, et offrir des connaissances qui auront, espérons-le, une plus-value intéressante. (source) »

Nous sommes donc VP Finances, VP Marketing, VP Ventes, VP RH et Président de notre société. Ça m’épuise juste d’y penser…

Kévune Gagnon Inc.

À quoi ressemble votre entreprise? Est-ce qu’elle s’apparente à une startup, agile et dynamique, ou est-ce qu’elle ressemble plus à une boutique poussiéreuse JEANS DÉPÔT dans un mini mall de Trois-Rivières?

Est-ce que votre business est en santé financière? Est-elle profitable? Et, la question qui tue: Investiriez-vous dans cette dernière si elle était cotée en bourse?

Si les finances d’un Québécois moyen étaient évaluées comme celles d’une entreprise, le bilan serait désolant. Avec un taux d’endettement de 175%, dont 20 000$ en dettes de consommation, et aucune planification, l’entreprise ne vaudrait à peu près rien.

L’action de Kévune Gagnon Inc. serait un penny stock en pleine dérive. Pourtant, le problème n’est pas nécessairement le produit (Kévune), c’est la stratégie qui est défaillante.

La recette du succès

Un conseiller à la banque gère vos REER? Votre salaire dicte vos dépenses? Votre seul objectif financier est de payer vos factures à la fin du mois? Si tel est votre cas, vous n’êtes pas le PDG de votre vie, mais plutôt le concierge.

Autrement dit, vous confiez la planification stratégique de votre vie à des étrangers pendant que vous vous occupez des « vraies affaires », le nettoyage des toilettes. Vous êtes mûr pour une promotion! Voici comment vous pouvez reprendre les guides:

1- Know your shit

Si vous étiez devant les dragons (de l’émission Dragons’ Den) et qu’on vous posait des questions sur votre entreprise, Vous Inc., sauriez-vous répondre?

Quel est votre budget annuel?

Quel est votre actif net?

Quel est votre chiffre d’affaire?

C’est le moment où 95% des gens regarderaient leurs pieds en disant « Est-ce que je peux appeler un ami? ». Et, 4% inventeraient des chiffres au hasard pour éviter de perdre la face.

Il va sans dire, il est impératif de comprendre sa situation financière pour être un bon chef d’entreprise. Concrètement, ça veut dire établir un budget (modèle) et calculer son avoir net (modèle).

Gérer ses finances sans ces outils serait l’équivalent de piloter un avion sans tableau de bord. « Ici votre Commandant. Bienvenue à bord! Nous volons présentement pas mal haut et très très vite, alors… BOUCLEZ VOTRE CEINTURE!!! »

2- Fixez-vous des objectifs SMART

Imaginez si Jeff Bezos se présentait devant ses actionnaires en disant « On va essayer d’arriver à la fin de chaque mois… En tout cas, l’important, c’est de faire son possible. » Achèteriez-vous l’action d’Amazon?

Pourtant, la plupart des ménages appliquent le même raisonnement. Ils gèrent leurs finances au jour le jour, simplement dans le but de se rendre à la prochaine paie. « Poussé par le vent… », comme chantait l’autre.

Les gens qui ont du succès (peu importe le domaine) sont plutôt ceux qui ont des objectifs de vie concrets. Je ne parle pas ici de résolutions bidon de début d’année. Pour être efficace, un objectif doit être SMART (Spécifique, Mesurable, Atteignable, Réaliste et Temporellement défini). Voici quelques exemples:

Je veux subvenir à mes besoins financiers, soit 20 000$/an, en ne travaillant que 6 mois par année, d’ici un an.

Je veux accumuler un coussin de 30 000$ pour prendre une année sabbatique (ou une année sympathique, comme disait ma coiffeuse) dans 5 ans.

Je veux acheter de nouvelles jantes de 22 pouces en alliage pour mon pickup maintenant.

Je ne juge pas! Voici le mien:

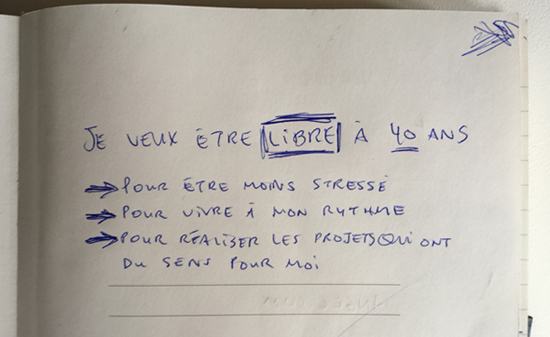

Le montant nécessaire à ma liberté était chiffré dans un fichier Excel.

En ayant un point de départ (votre situation financière actuelle) et un point d’arrivée (votre objectif SMART), tout le reste devient plus facile. L’épargne n’est plus un sacrifice, mais une avenue vers la liberté. La gestion des placements n’est plus une corvée, mais un raccourci vers votre objectif de vie. Même la tenue d’un budget mensuel devient jouissive.

3- Donnez un sens à votre vie (financière)

Dans les dernières années de ma quête vers l’indépendance financière, mon niveau de motivation frôlait l’obsession. Je désirais tellement ardemment être libre que rien ni personne ne pouvait m’arrêter.

J’avais une mission et une vision pour J-S Pilotte Inc. Je voulais être financièrement indépendant pour choisir mon emploi du temps au lieu de le subir et pour me réaliser à mon plein potentiel. L’idée d’aider les gens sur le plan financier s’est ensuite greffée à cet idéal.

Je m’imaginais sur une plage au mois de février, sirotant un Sinh tố, tout en « travaillant » sur un projet web, entre deux séances de surf.

Cette image, qui était gravée dans mon cerveau, m’a inspiré tout au long de mon parcours (à l’époque, je ne savais pas que j’étais nul en surf). 😆

La clé est de donner un sens à votre quête. Pourquoi ne pas créer un tableau de visualisation (vision board), un tableau qui illustre vos aspirations? Ça pourrait être la photo d’une plage au Vietnam OU la photo d’Arnold Schwarzenegger, les muscles bien huilés, devant sa Lamborghini Countach blanche.

L’employé du mois

Si ce n’est pas déjà fait, prenez le temps de décortiquer vos finances et de réfléchir à vos objectifs SMART, à votre mission et à votre vision. Vous êtes peut-être sur le point d’entreprendre le projet le plus stimulant de votre vie (financière).

En prime, votre détermination fera de vous l’employé du mois (pas le choix, vous êtes le seul).

Si vous deviez comparer votre vie à une entreprise, laquelle serait-elle?

Shotgun sur Kem CoBa!

Mon vol Montréal-Bali, en classe Affaires, a coûté 312$... Les points obtenus grâce à la carte Avion Visa Infinite RBC ont financé une grande partie de ce moment savoureux. Profitez-en aussi, l'offre se termine le 30 avril.

Toujours tellement pertinent!!!

Sur le coup quand je lis, je sais quel genre de commentaire les non-initiés à l’indépendance financière pourraient avoir: « Ben voyons, la vie c’est plus que l’argent!! » ou encore « voire qu’on va mener notre vie comme si elle était une entreprise, gang de capitaliste! »

Oui, la vie c’est plus que l’argent. La vie c’est plus que manger, et pourtant on essaie de bien manger. La vie c’est plus que nos relations amicales, et pourtant on essaie d’entretenir de bonnes relations amicales. Pourquoi la saine gestion des finances est si tabou?

Ta métaphore de PDG, je l’aime vraiment!

J’ai découvert les objectifs SMART récemment et je les utilise beaucoup pour accompagner des familles dans leur transition écologique dans le cadre de mon travail. D’ailleurs une des façons de changer ses habitudes de vie pour être plus écolo est souvent relié au budget, la « cheap » en moi aime ça, mais ça c’est un autre sujet. Quoique, l’indépendance financière et le minimalisme sont souvent interreliés. Bref.

Toujours un immense plaisir de te lire!

(je ne peux pas m’empêcher une petite note sur le prénom Kévin (ou Kavune, ou Kaven), il y a un documentaire super intéressant sur ce prénom: https://www.crave.ca/fr/tv-shows/kevin/french-kevin-trailer)

Merci beaucoup Noémie!

Ceux qui sont dégoûtés par le concept d’entreprise pourront comparer leur vie à un OSBL. Libre à eux! Reste que les stratégies sont les mêmes.

Greenpeace utilise les mêmes principes marketing que Shell. Et, les finances de Médecins Sans Frontière sont gérées (je l’espère) aussi rigoureusement que celles de Jean Coutu. Il s’agit de la recette du succès, autant pour les athlètes olympiques que pour les entrepreneurs.

Le but de cet article est surtout de donner envie aux lecteurs de prendre leurs finances en main et d’utiliser leur argent comme un outil de changement.

Wow, les Kevin ont 30% moins de chance d’obtenir un emploi! Désolé d’avoir participé à ce préjudice. La prochaine fois, je citerai les Jean-Sébastien en exemple. 😉

Je ne sais pas si la dissonance cognitive de certains leur permettraient de relativiser quant aux principes marketing de la recette du succès, c’est souvent noir ou blanc dans l’esprit des gens (recettes du succès = le mal, marketing = le mal).

Je pense que l’ouverture d’esprit est la clé ici pour réaliser que même si on est pas d’accord sur comment l’outil est utilisé, il reste que l’outil est super hot! On travaille en OBNL mon chum et moi et oui, c’est clairement des outils utilisés pour « faire le bien » 😉

Je te cite » Le but de cet article est surtout de donner envie aux lecteurs de prendre leurs finances en main et d’utiliser leur argent comme un outil de changement. » Je trouve très noble ton but et je pense que ça fonctionne vraiment. Avec mon humble expérience, grâce à toi j’ai des belles discussions autour de moi sur ce sujet, tu nous a donné à moi et mon chum des outils pour outiller d’autres, et ainsi va la belle boule de neige.

Bonne journée 🙂

Salut Noémie,

Le marketing est un outil extrêmement puissant pour faire le bien et/ou le mal. Tout comme l’argent d’ailleurs. Mandela, Gandhi, Theresa, Guevara et toutes les religions du monde ont employé cet outil pour arriver à leurs fins. Même chose pour Goebbels, Mussolini et Pinochet.

Si on s’arrête au « côté obscur de la force », il faudrait arrêter d’utiliser les couteaux de cuisine, l’internet, la voiture, le cellulaire, la bière, etc.

Bravo d’être une ambassadrice de la liberté! Notre succès ne se fait pas au dépens des autres, mais avec eux. Nous serons collectivement gagnants si tout le monde est un peu plus libre et heureux.

Bonne journée!

Excellent article. J’adore l’idée du tableau de visualisation!

Merci Effet Pastel!

Mon tableau de visualisation a toujours été dans ma tête. Reste que j’y ai pensé tous les jours.

De nos jours, le meilleur endroit pour afficher cette image serait probablement comme fond d’écran sur son tel/laptop/tablette.

Bonjour J.S.

Quel excellent article! Merci beaucoup encore..

pour ton approche pédagogique, drôle, ultra direct et tellement pragmatique pour permettre à tous ceux et toutes celles qui veulent gérer sagement leur finance et sortir de l’enchaînement Consommation-Stress!

J’ai adoré et continue à adorer te lire ! Merci beaucoup J.S. de ton partage lucide et humoristique!

Vive J. S. !

Merci Lien!

Dans un sens, je comprends les gens qui sont désintéressés par leurs finances. Sans objectif, l’épargne, les REER, les CELI, ne veulent rien dire. L’argent est juste un montant affiché sur un écran.

À partir du moment où on a une vision, ça change tout. Les athlètes professionnels, les entrepreneurs, les politiciens, les activistes, les artistes, etc. l’ont bien compris.

Passez une belle journée!

Toujours des articles pertinents. Ces quelques lignes résument d’une façon concise le livre de 600 pages Money Master the game de Tony Robbins.

Merci crousselet!

Je n’ai pas lu ce livre, mais le concept a été repris à toutes les sauces. C’est devenu presqu’un cliché, mais, selon mon expérience, ça fonctionne.

Bon succès avec votre entreprise!

L’outil le plus important dans notre réussite à l’indépendance financière c’était un fichier Excel qui suivait et prévoyait notre avoir net au fil des années. La plupart des gens ne font pas cette étape. Ils ne savent donc jamais s’ils progressent dans leurs démarches et ce peu importe s’ils veulent l’indépendance financière hâtive ou une « retraite normale » à 65 ans.

Je le vérifiait quotidiennement à la fin et c’était, pour moi, très motivant.

Très bon point Mathieu!

J’invite les nouveaux « businessmen/businesswomen » a faire leurs projections avec l’outil suivant:

https://planifretraite.ca/

Ça me fait plaisir d’avoir de tes nouvelles. En passant, le prochain article porte sur toi. 😉

Bonjour J-S,

Excellent article, encore une fois. Je vois le lien avec ton excellent livre 🙂

Avis aux autres lecteurs : si c’est un texte qui vous inspire, alors je vous recommande de lire le livre de J-S (La retraite à 40 ans).

Au plaisir,

R101 (PDG)

Merci R101 pour la plug!

Je partage des passages de mon livre sur ce blogue pour rejoindre le plus grand nombre de lecteurs possible. C’est ma mission! 🙂

Veuillez agréer, Monsieur le Président, l’expression de ma considération distinguée.

Tu fais bien J-S 🙂 J’étais certain qu’il y aurait une phrase pour faire un lien entre l’article et le livre. Vu qu’il n’y en avait pas, j’ai décidé de le « plugger » 🙂

J’aimerais bien plugger ton blogue*, mais tout le monde le connaît! 😉

* http://retraite101.com/

Merci pour la « plug » 😛 Tu es le visage du mouvement FIRE au Québec, alors une « plug » vers mon blogue est toujours apprécié 🙂

“Le secret le mieux gardé de la blogosphère québécoise”.

Trop drôle ?

Merci ?

En passant, je ne sais pas si la note écrite est de toi, mais si oui on a une écriture identique. Je pensais que tu avais fait une copie collé d’un de mes objectifs !!!

Bon article ?

Salut Million Naire,

Je pense que ton blogue vaut le détour. Je l’apprécie particulièrement. Voici d’ailleurs l’article qui m’a inspiré: Vous Inc. – Vous êtes une entreprise

La note écrite est de moi. On écrit donc aussi mal! 😆

Au plaisir de te lire (sur écran et non sur papier)!

J’aime bien cette idée du tableau de visualisation et des objectifs couchés sur une feuille. Le fait d’écrire ses envies (ou vœux ou rêves) et les afficher sur le mur ou sur son ordinateur permettent de se projeter plus facilement à long terme.

Hmmmm, sirotant un « sinh tố », j’en rêve !

Merci pour le partage en tous cas et longue vie à ton entreprise ! 🙂

Merci Thanh!

Pour l’instant mon tableau de visualisation se limite au sinh tố! J’ai bien hâte de repartir…

D’ailleurs, l’entreprise qui représente le mieux ma vie est Kem CoBa, une crêmerie montréalaise dont les proprios passent 6 mois par an au Vietnam. En plus, il font la glace au durian. 😉

Kem Coba est tout près de chez ma soeur! À chaque fois que j’ai essayé d’y aller c’était fermé. Je comprends maintenant pourquoi!! Vive la qualité de vie.

Bonjour Geneviève!

Kem Coba a le meilleur modèle d’affaire (6 mois par an) et les meilleurs parfums de crème glacée en ville.

Avez-vous un voyage planifié cette année?

Pour le A, j’ai toujours pensé que c’était pour Ambitieux. Se donner un objectif qui est certain de se réaliser à 100% étant peu motivant. L’objectif doit donc être réaliste tout en étant ambitieux.

Avez-vous lu ce livre? Qu’en pensez-vous?

https://ici.radio-canada.ca/premiere/emissions/le-matin-du-nord/segments/entrevue/344779/rejean-venne-retraite-precoce-finance

Bonjour Alain,

La signification du « A » varie d’une publication à l’autre. Je viens de changer pour « Atteignable », je pense que c’est une meilleure traduction. En fait, l’objectif doit être ambitieux, mais réaliste.

Merci pour le partage! Je vais prendre le temps d’écouter ça…

Atteignable n’est-ce pas la même chose que réaliste?

Je ne sais plus! 😆

Je me perds dans le jargon RH… Voici la version originale:

Specific (simple, sensible, significant)

Measurable (meaningful, motivating)

Achievable (agreed, attainable)

Relevant (reasonable, realistic and resourced, results-based)

Time bound (time-based, time limited, time/cost limited, timely, time-sensitive)

J’ai lu le livre de Réjean Venne sur kindle amazon. Ça se lit très bien, je l’ai lu en une journée. Beau style d’écriture, comme Jean-Sébastien. Je l’ai trouvé bon, surtout si vous pensez faire l’indpendance finacière avec des enfants. Il parle aussi beaucoup de leur investissement en immobilier. Leur parcours est assez incroyable, ils ont atteint l’indpendance financier en 3 ans au lieu de leur plan de 5 ans finalement. Ils avaient fait l’équivalent d’un plan de business de 40 pages (il est MBA et elle CPA) pour preparer leu plan d’indépendance. Ils se sont géré comme une entreprise 😉

Salut crevette nordique,

Je vais lire ce livre, il semble très intéressant. Un plan sur 3 ans, avec trois enfants, c’est complètement fou!

Merci pour la suggestion!

Votre slap chop hahahahaha

J’ai adoré ton livre en passant

Merci pour tout

Le Slap Chop et le ShamWoW ont marqué une génération. En tout cas, moi, ça m’a marqué.

« Stop having a boring tuna; stop having a boring life. » 🙂

Merci d’avoir lu mon livre!

Je confirme que les publicités de « Slap Chop » et de « ShamWoW » m’ont marqué 🙂 J’ai les images et les textes/phrases en tête pour le reste de mes jours…

« You’re Gonna Love My Nuts! » 😀

Ça prouve qu’on peut vendre un produit très ordinaire quand on est bon vendeur.

Voici ce que le gars est devenu:

Vince Offer is more of a household name than you probably realize, but he’s probably best known as The ShamWow and Slap Chop Guy, and he sort of vanished after his 2009 run-in with a “Cannibal Hooker.” (source)

OMG je n’étais pas au courant de cela! Je suis un peu sous le choc après avoir regardé la vidéo… 🙁

Tout un personnage ce Vince Offer!

Il vend maintenant des masques…

Bonjour J.S.

Je serais intéressé par les FNB chez Wealthsimple, mais je me demande où ils font leur argent? Ils disent « Gratuitement »? Est-ce qu’ils se gardent un % sur les transactions ou sur les rendements? Personne ne fais rien pour rien, sauf peut-être toi…(Rire) ! Salutations.

Bonjour Réjean,

Il n’y a rien de gratuit.

Wealthsimple fait de l’argent en investissant l’encaisse que vous n’avez pas encore placé et qui dort dans votre compte. Aussi, elle fait une commission sur la conversion de devises sur les titres transigés en USD.

Certes, vous comprenez que les marges sont beaucoup moins élevées que celles d’une banque.

Salutations!

J’aime penser ainsi moi aussi, me voir comme une compagnie. Ce qui fait du sens pour les finances d’une entreprise devrait en faire également pour celles d’une personne non? Mais la population en général ne le voit pas comme ainsi comme tu le dis si bien. J’apprécie toujours te lire, tu as une bonne plume! Bonne chance dans tes projets!

Merci Rich Dog!

C’est tellement intuitif (comme tout ce qui est présenté sur ce blogue), pourtant très peu de gens appliquent ces principes dans leur vie.

Certains gèrent des millions de dollars en budget, appliquent les concepts de qualité de total, de kaizen, de KPI au boulot, mais vivent du paie à l’autre.

Bonne chance avec ta business! 😀

Super article! Tu as raison, nous devons être les PDGs de nos vies. Sinon nous serons toujours orientés par les autres. Et dans ce cas, le bonheur devient impossible. Je partage ardemment ton désire de Liberté! Intéressant le Vision Board! J’en fais parfois en design graphique, mais je n’ai jamais songée à l’appliquer à ma propre vie, je vais essayer 🙂

Merci La Frugaliste Futée!

L’entreprenariat n’est à la mode que depuis 10-15 ans au Québec. Historiquement, les Québécois étaient plutôt employers qu’employeurs. C’est peut-être une partie de l’explication.

J’espère voir ton vision board sur ton blogue prochainement!

Kaboum !

En tant que CEO et Président du conseil d’administration de j’ai du cash inc j’approuve cet article.

Nous laissons les autres gérer notre vie et quand cela fonctionne pas, c’est la faute de l’autre. Alors qu’un simple regard dans le miroir suffirait à bien comprendre.

Bonjour Simple Millionnaire,

Bien dit!

Soyons maître de nos affaires. Longue vie à J’ai du cash inc.!

mais quel beau collage. fallait le souligner

Salut Maryse!

Ce collage représente toute mes aspirations les plus secrètes.

Si seulement je pouvais mettre la main sur un Slap Chop, je serais enfin comblé. 😆

J’aime. Ton. Collage.

Ça me fait penser aux meubles et trucs de déco que je découpais dans le catalogue Sears quand j’étais jeune.

Mais comme je n’avais pas de plan… J’ai acheté des meubles et des trucs de déco dans ma jeune vie d’adulte AVANT de réaliser que je n’avais pas encore l’argent pour le faire.

T’es arrivé 15 ans trop tard pour moi, mec! Comme McSween! Mais TRÈS contente de te lire du haut de mes vénérables et encore pauvres 35 ans!!! :’)

Salut Jo la Bine,

De nos jours, Pinterest est un peu la version moderne du « inspiration board » ou du catalogue Sears. Par expérience, c’est la plateforme numéro un pour alimenter nos désirs (infinis). Malheureusement, ça n’aide pas les finances.

À 35 ans, il n’est pas trop tard. En fait, il n’est jamais trop tard pour acquérir un peu plus de liberté. Imagine ta vision et fais-toi un plan de match. Tu vas voir, quand on est motivé et déterminé, les astres s’alignent.

Bonne route vers la liberté!

Encore une fois un texte inspirant. Depuis environ 4 ou 5 mois je fais mon budget et avoir net en utilisant ton modèle excel. Ca fait une bonne différence et j’ai réussi à couper mes dépenses un peu avec ça en étant moins chaotique dans ma gestion de l’argent. Par contre, mes objectifs ne sont pas aussi clair, j’ai plusieurs projets qui se battent dans ma tête, mais ils incluent presque tous d’être libre très bientôt, ce que je garde comme objectif principal.

Justement, la semaine dernièere quelqu’un m’a demandé »est-ce que l’argent est le plus important pour toi? », après réflexion, ma réponse a été »Non, mais pour faire les choses les plus importantes pour moi, j’ai besoin de l’argent ».

Merci pour tes articles, je reste devant mon ordinateur à attendre le prochain

Bravo Librocito!

Ça me fait sincèrement plaisir de lire ton témoignage.

L’argent peut être vu comme sale et futile OU comme une ressource qui peut être échangée contre du temps ou utilisée pour réaliser des projets. Il s’agit d’un outil très puissant qui permet de changer sa vie et celle des autres (ex. Musk).

Je suis certain que ton objectif va se clarifier avec le temps. Il existe 1001 variations de la liberté, être entrepreneur, être nomade numérique, faire l’arbitrage géographique, vivre dans une van, faire du « housesitting », etc.

Bonne chance!

Belle analogie ! Article concret comme d’habitude! J’ai acheté ton livre, je suis bien avancé! Tu es un modèle depuis 2016! Continue comme ça ! ???

Salut Dividendes & FNB,

Un grand merci pour ton support!

Et, bravo pour tes avancées. Ta stratégie semble porter fruit.

Au plaisir de suivre ta progression sur ton blogue!

Bonjour JS,

J’ai jamais autant ri en lisant ton billet, tellement drôle et tellement instructif en même temps. Merci infiniment.

Merci beaucoup Lili!

Je ne me prends pas au sérieux. Les finances sont déjà assez arides comme ça.

Je me suis… viré! 🙂

« You’re fired! » comme disait celui dont je prononce plus le nom. 😉

Moi je veux savoir comme tu t’es retrouvé sur un bateau avec Vincent Cassel !

Je suis rendu à la moitié de ton libre 😛

livre !

😆

Philippe,

Je garde cette histoire pour mon prochain livre… Je dois l’inventer d’abord.

Shout out à François Bugingo!

Merci J. S pour tout cet effort.

J’aime l’idée du fond d’écran… ?

Merci Adel!

Bon succès avec votre entreprise! 🙂

Bonjour Jeuneretaité,

J’ai finis ton livre en 2 jours. Très inspirant et très intéressant.

Même si je suis à mes 54 ans, je me mets comme objectif d’atteindre ce but ou au moins apprendre avec vous à investir dans mon épargne.

Bravo.

Bonjour Adel,

Merci d’avoir pris le temps de lire mon livre!

Il n’y a pas d’âge pour être un peu plus libre. En plus, c’est un projet de vie qui est, selon moi, super stimulant. Je pense qu’on devient une meilleure personne et un meilleur citoyen quand on comprend les bases des finances personnelles.

Bonne chance!

Bonjour Jean-Sébastien,

Comme Librocito, je n’avais pas de but précis en commençant à épargner très jeune. Mon père m’a enseigné la valeur de l’argent et même quand je passais le journal à 11-12 ans, je ne dépensais pas mes pourboires de camelot tant que je n’avais pas une idée précise de comment. L’idée principale est d’avoir la liberté de choisir alors l’épargne est toujours justifiée même si on n’a pas de but précis; les rêves sont un excellent moteur de motivation.

Contrairement à toi, je suis devenue experte en surf ?; je m’installe sur la plage dans ma tête, je regarde passer les vagues et quand LA vague passe, je monte sur ma planche et c’est parti pour un tour! Pour le moment, je regarde les vagues trrrrrès lointaines se rapprocher… J’ai tellement hâte de repartir!

J’ai plein de projets en tête et la giga-télé plasma n’en fait pas partie ?. J’ai lu récemment Terre des hommes de Saint-Exupéry et j’ai noté ce magnifique passage: « En travaillant pour les seuls biens matériels, nous bâtissons nous-mêmes notre prison. Nous nous enfermons, solitaires, avec notre monnaie de cendre qui ne procure rien qui vaille de vivre ».

Salut Gabrielle!

L’hiver à Québec n’est pas trop rough? On a de la chance dans notre malchance. La météo est exceptionnellement clémente cette année. V-A et moi, on en profite à fond.

Saint-Exupéry avait établi les bases du mouvement FIRE… en 1939. Avons-nous vraiment évolué depuis?

Moi aussi, j’attends ma vague. Tant que ce n’est pas la fameuse « troisième vague »! 😉

Le pire est le manque de lumière mais comme j’ai un boulot qui me permet d’être dehors aux meilleures heures d’ensoleillement, je ramasse toute la vitamine D disponible.

Non, nous n’avons pas évolué. On vit dans l’ère du MOI, MOI, MOI.

P.S. Je te couronne Roi du surf ?

La pandémie nous aura permis de se réconcilier avec l’hiver québécois. On attends juste le « GO » (lire Legault) pour sortir un peu de Montréal.

Bonne journée!

Bonjour Jean-Sébastien,

Bravo pour ton livre, ce fut une lecture très inspirante.

Je suis présentement en train de faire le ménage dans mes finances. (Aka la chasse au bancosaure)

Une petite question : Est-ce possible de payer mon hypothèque via une autre banque ? Sans avoir de compte chèque chez cette dernière.

Salut fk,

😆 La chasse est ouverte!

Je n’ai jamais eu d’hypothèque, alors je ne peux pas répondre à la question. J’imagine qu’il faut être détenteur d’un compte chèque pour pouvoir faire des transferts de fonds vers une autre institution. Vous devrez vous informer… désolé, je n’ai pas la réponse.

Peut-être qu’un lecteur connait la réponse…

Bonjour fk,

Pour ta question, la réponse est oui, tu n’as qu’à donner tes infos bancaires à ta banque où il y a ton hypothèque. Je l’avais fais moi même.

Au plaisir.

Pauvre vous! Pas de sinh to, pas de kem, pas de ca phe sua da, pas de banh mi pour cette annee! Avez-vous essaye toutes les cuisines de rue? Je vous souhaite que 2022, vous puissiez retourner au VN pour manger de la bonne bouffe a un prix derisoire !!

Salut Caroline,

J’ai de la chance, ma blonde fait les sinh to et tous les plats traditionnels à la maison. D’ailleurs, on mange du thịt kho ce soir. Mais, je m’ennuie gravement du Vietnam.

J’ai tout essayé, de Hot Vit Lon au durian, en passant pas le chien. Dès que je vois un kiosque sur la rue, je m’arrête pour essayer.

Quel est votre préféré? Êtes-vous d’origine vietnamienne?

J’imagine que le Pittbull donne une viandre vraiment trop coriace, n’est-ce pas?! 🙂 Quelle race donne la viande la plus tendre, au fait? Remarque, on ne vaut pas mieux : on mange du cheval, sans doute l’ami le plus utile de l’homme, peut-être même plus que le chien! Que dirais-tu d’une dégustation de pangolin cru, une spécialité chinoise?

Quant à moi, flexitarien très strict pour des raisons éco-éthiques, je ne mange plus depuis belle lurette que du poisson gras issu de pêches durables, de la poitrine de volailles élevées en liberté et nourries de graines de lin et leurs oeufs oméga3! Pas plus d’un repas par jour qui inclue ces protéines animales. Je fais exception aussi pour le kéfir nature et de temps à autre le mozzarella très allégé pour mes pizzas maison. Pour tout le reste, je suis végé bio, style méditerranéen!

Bonjour PFG,

Je mange « santé » à la maison, mais en voyage j’aime goûter à toutes les spécialités locales. Ça fait partie de l’expérience. Tant que l’animal/l’insecte en question ne fait pas partie d’une espèce menacée et qu’il est élevé de façon responsable. Quelles bases utilisez-vous pour déterminer les animaux que vous mangez?

Des bases diététiques. Je suis le régime méditerranéen adapté à nos produits. Le poisson gras (hareng ou sardines, maquereau, saumon, truite) issu de la pêche durable pour les oméga3 d’origine biologique, meilleurs que ceux d’origine végétale. La poitrine de volaille bio pour leur maigreur et leurs protéines de qualité, neutre pour les problèmes inflammatoires tels que l’asthme que je dois maîtriser. J’ai donc banné la viande rouge. Je suis végé bio pour tout le reste. Je ne consomme que du lait de soja non sucré, par exemple. Mon assiette est composée de 3/4 de légumes de toutes les couleurs, cuits croquants à la vapeur douce. Pour moi un fruit c’est une collation ou un dessert. Ce genre de diète est anti-inflammatoire tous azimuts.

J’essaie de suivre à peu près la même philosophie. Presque jamais de viande rouge, aucuns produits transformés, du lait de soja et du pain maison, une tonne de fruits et légumes.

J’ai une question éthique pour vous, si les oméga3 se retrouvaient seulement dans la viande de cheval, est-ce que vous en mangeriez?

Oh! J’ai déjà goûté à la viande de cheval parce que très maigre, elle est bien goûteuse. Cela étant dit, je ferai remarquer que jadis le boeuf qui paissait librement de la vraie herbe sauvage dans les champs avait une viande équilibrée qui comportait même des oméga3. Les Humains ne peuvent pas se passer des oméga3. Néanmoins, notre corps peut en produire à partir de l’huile de canola. Je pense bien que dans ce cas nous pourrions nous passer de manger du cheval. Les végétaliens stricts s’en passent très bien, les végans aussi, mais ils n’ont pas une meilleure santé pour cela qu’avec le régime méditerranéen qui est flexitarien à la base, il peut comprendre un peu de viande rouge, de l’agneau, pas plus de deux portions par mois, pour donner du goût aux plats. Moi je m’en tiens aux poissons gras, à la poitrine de volaille, à quelques oeufs oméga3, du kéfir nature et parfois du fromage allégé: à pas plus d’un repas par jour qui comprend une telle portion de protéines animales. Pour tout le reste, tout bio de préférence: huile d’olive ou de canola première pression, légumineuses, grains entiers seulement, sarrasin, quinoa, légumes à volonté et fruits comme desserts.

Sans oublier tout un assortiment de noix nature, évidemment! Tout ma vie j’ai eu un poids santé! Il est rare que je doive payer des taxes sur ma facture d’épicerie… Je n’achète jamais rien de « transformé ».

Je pratique aussi le jeûne intermittent depuis toujours, 16 h continues par jour! Je ne mange à ma faim qu’entre 11 h et 18 h. Permission de s’hydrater au besoin, évidemment!

PDF,

Vous avez un mode de vie très sain. C’est une question de bon sens, tout comme les finances d’ailleurs. 🙂

Ma blonde aussi pratique le jeûne intermittent (16h) depuis plus d’un an. Elle dit se sentir beaucoup mieux.

On est ce que l’on mange!

Ta belle noirette Van-Ahn, plutôt! Rudement mignonne, oh la la! Très télégénique, ouf! Tu as gagné le gros lot amoureux avec elle, JS! Vous faites un très beau couple! Longue vie et bonheur! 🙂

Wow, vous êtes un vrai asiatique! Vous êtes capable de manger un œuf de canard avec un fetus dedans !! C’est mon rêve d’aller au Vietnam.

C’est délicieux! Une fois qu’on passe par dessus le visuel, c’est super bon.

Je vous souhaite de réaliser votre rêve! Vous pourrez goûter à tout.

Bonjour Jean-Sébastien,

Je suis en train de revoir, consolider et rapatrier mes anciens investissements vers Questrade (AKA lire BNC m’ont arnaqué pendant 10 ans). Merci de m’avoir ouvert les yeux soit dit en passant.

En lien avec tout ceci, j’évalue présentement mes options de stratégie d’investissement. J’ai regardé longuement l’approche axée sur un portefeuille focalisé sur les dividendes vs un ETF tout-en-un. Après mes petites recherches de débutant, je compte y aller avec l’approche ETF tout-en-un.

J’aimerais bien connaître ton avis sur l’approche de stratégie axée sur les dividendes.

De plus si le cœur t’en dit, j’aimerais bien discuter en privé et savoir ton avis sur mes prochains choix compte tenu de ma situation personnelle et plan de retraite 55 ish etc…

Jk.

Bonjour jk,

Félicitations de prendre vos finances en main!

Je ne suis pas un expert sur les stratégies basées sur les dividendes. Je vous invite à lire le blogue suivant: https://dividendesfnb.ca/

Pour ce qui est des FNB, je vous contacte en privé.

Bon succès!

Hello. Frederic de dividende fnb m à conseillé ton site. Merci c est très bien écrit on le vit. On voit que tu parle avec très tripes et de ta vraie vie si je peux dire. Bravo. Je suis en France et je suis passionné par ce notre domaine ?.

Belle journée à vous.

Gaël.

Salut Gaël,

Bienvenue dans la communauté!

Bravo pour le site web. Je l’ajoute à ma liste…

Au plaisir de rester en contact. Bonne journée!

Bonjour,

Je me posais une question au sujet du celi.

Supposons que ma limite de cotisation pour cette année soit de 40 000$. J’investis 38 000$ en fnb à l’intérieur de mon celi. Admettons que la valeur de mes actions monte jusqu’à 42 000$, est-ce que je pais une pénalité sur le gain réalisé? Est-ce que je suis safe tant que je ne mets pas personnellement plus de 40 000$ ? Laquelle des deux situations s’applique?

Salut Le voyageur!

C’est la mise de départ qui compte. D’ailleurs, certains investisseurs ont plus d’un million de dollars dans leur CELI. Il faut simplement respecter la limite de cotisation. Après, plus ça augmente, mieux c’est! 🙂

Bon succès!

Bonjour JS

Après la relecture de ce post et en navigant sur d’autre blog, je me demandais s’il y a une communauté FI au Qc qui se retrouve quelque part (meeting virtuel) ou avant COVID dans un café?

Ailleurs en Amérique du Nord, il y a des groupes, des échanges et des réunions qui semblent hyper constructives et même des gens qui s’associent pour du development coopératif/ bénévolat;)

Bref, je n’ai rien trouvé ici encore, merci de m’éclairer

Bonjour ChantalLInc,

Il y a un site web présentement en construction pour FIRE Québec. https://firequebec.com/

J’en ferai l’annonce au moment du lancement.

Restez à l’affût!

Oh yesss

J’adore les scoop, j’y serai c’est certain!

À bientôt

Bonjour, à 33 ans peut-on toujours espérer avoir une retraite à 45 ans ( 40 ans si possible ?) sachant que je n’ai aucun actif ( immobilier ou investissement en bourse) j’ai un simple emploi 50 000$ par année ? Merci de me répondre la stricte vérité…

Salut LYNE,

Si tu n’as pas de dettes et 50k$ de revenu, tu es en bonne posture.

Ta progression vers la liberté financière dépendra de ton taux d’épargne, c’est-à-dire la portion de ton salaire que tu épargnes. Par conséquent, le montant de tes dépenses annuelles déterminera l’âge de ta retraite. Par exemple, si ton revenu est de 50k$ net et tes dépenses de 20k$, tu es à 12.4 années de l’indépendance financière (selon la règle de 4%). Tu trouveras le tableau complet (Le nombre d’années avant votre retraite) sur la page suivante: Mon plan pour la retraite

Aussi, voici un article qui illustre comment un couple peut devenir millionnaire en 15 ans: Comment un couple peut devenir millionnaire en 15 ans?

Donc, il serait très optimiste de viser la retraite à 40 ans. Par contre, je pense que 45-47 ans est parfaitement atteignable, si une vie frugale te satisfait.

Bon succès!

Merci pour votre réponse rapide et vos conseils. J’ai maintenant une lueur d’espoir ?? maintenant la balle est dans mon camp!!

Allez LYNE! Bonne chance!

Bonjour Jean-Sébastien

Merci de m’avoir incité à commenter; je ne l’aurais probablement jamais fait sinon. Ça m’a permis de faire une réflexion sur ce que m’a apporté la lecture de plusieurs blogs québécois sur l’indépendance financière (mention spéciale içi, en plus de toi à FCLR, Maxime et Sorcière Frugale)

Ces lectures ont permis à certains de mes traits de caractère de trouver un écho. Faire un meilleur suivi de mes dépenses, mieux prendre en main la gestion de mes placements et examiner plus sérieusement la progression de ma valeur nette ont été ce qui m’a concrètement le plus aidé à progresser.

Vos blogs permettent d’avoir un bon prétexte pour ouvrir la conversation avec quelques personnes de mon entourage. En plus d’avoir accès à des témoignages qu’on n’entend pas très souvent et qui me rejoignent.

La retraite hâtive n’est pas vraiment dans ma ligne de mire. En travaillant pour un organisme communautaire en santé mentale, j’ai la chance d’avoir un rôle vraiment stimulant, faisant du sens et qui colle bien avec ma personnalité. Un concept comme le coast fire me convient mieux. En même temps, avoir un sentiment de plus en plus grand de liberté financière est vraiment agréable!

Je n’ai jamais été vraiment trop dépensier. J’estime avoir le même train de vie qu’il y a une dizaine d’années. Les augmentations de revenu survenues depuis ont permis d’augmenter encore plus mon taux d’épargne. Et l’effet de l’intérêt composé commence à se faire sentir! En plus, être sur la même longueur d’onde en couple facilite grandement les choses.

Mes parents ont aussi eu un rôle important dans l’apprentissage de ma relation à l’argent; plus au niveau de la façon de l’utiliser qu’à celui des connaissances. Ils n’ont à peu près rien acheté à crédit (sauf pour ce qui est des maisons), et ont toujours attendu d’avoir l’argent pour faire une dépense majeure (mon père a arrêté de fumer quand j’étais jeune, économisant ce que ça lui coûtait avant pour pouvoir s’acheter un écran géant. Dans mon souvenir, ça lui a pris un bon deux ans, et les jeux de Vidéoway étaient presque devenu l’fun! L’important ici étant surtout qu’il nous tenait au courant de la progression de son projet). Et ils ont toujours eu comme principe de vivre à environ 70% de leurs revenus. Ils ont maintenant une retraite active et confortable. C’est à eux également que je dois de m’avoir incité à instaurer des prélèvements automatiques d’épargne dès mon premier emploi.

Je n’ai jamais vraiment eu de plan défini pour vivre ma vie. Par contre, j’ai la capacité à apprécier où je suis et ce que j’ai. En étant majoritairement satisfait de l’étape de ma vie à laquelle j’étais.

Très content d’avoir pu échanger brièvement avec vous. Passe le bonjour à Van-Anh!

On peut faire d’aussi belles rencontres à Tremblant que sur l’Everest ?

Au plaisir de se recroiser avec des vêtements plus adaptés à la température!

Salut Philippe!

Merci beaucoup pour ce premier témoignage! Tu as relevé le défi! 😉 Ce fut très agréable de jaser avec toi à Tremblant. Comme tu le mentionnes dans ton commentaire, dans mon livre, je fais allusion à l’ascension de cette montagne pour symboliser le parcours vers la liberté financière. C’est peut-être un signe?

En passant, excuse mon délai de réponse, j’étais encore en camping… en train de geler.

Je constate que nous avons sensiblement le même background et les mêmes habitudes de consommation. Je pense que c’est la recette de la liberté. Même si tu n’as pas d’objectif clair, je te souhaite de suivre ton bonheur.

J’espère avoir d’autres occasions d’échanger et de suivre ton parcours. À la prochaine!

Bons conseils! Merci Jeune Retraité 😀