39

39Imaginez être en congé de maternité/paternité pour le restant de votre vie. Imaginez vous évader définitivement du « rat race » pour voir grandir vos enfants et profiter pleinement de la vie familiale. C’est la prouesse que monsieur et madame RicheRelax (du blogue portant le même nom) viennent de réaliser. Ce couple de trentenaires a fait coïncider la naissance de son deuxième enfant avec sa retraite. Voici l’histoire inspirante d’un couple pour qui la richesse ne se mesure pas en dollars, mais en temps passé en famille.

Un terrain connu

Les parallèles entre l’histoire de M et Mme RicheRelax (RR) et la nôtre sont nombreux. Ils se sont rencontrés à un jeune âge (il y a 13 ans), ils sont issus de milieux culturels très différents (lui Québécois, elle orientale), ils ne suivent pas le parcours tracé par leurs parents, ils valorisent plus les expériences enrichissantes (ex: voyages) que les biens matériels et, bien évidemment, ils sont frugaux.

Tout comme nous, M et Mme RR n’ont pas de talents surnaturels, n’ont pas reçu d’héritage, n’ont jamais fait de salaires exubérants et n’ont pas gagné à la loto. Pourtant, 14 années de travail ont suffi pour leur permettre d’atteindre l’indépendance financière. Alors, comment ont-ils fait?

La recette magique

Comme le dit Mme RR, « la banalité de notre parcours vers la retraite est choquante ». Contrairement à ce que les gens aiment fantasmer, il n’y a pas de recette magique pour accumuler de la richesse. Un peu à l’image des diètes miracles, on cherche la pilule qui permettra de brûler les kilos sans effort. Or, la réalité est beaucoup moins « sexy ». Ça prend de la discipline, de la motivation et de la patience.

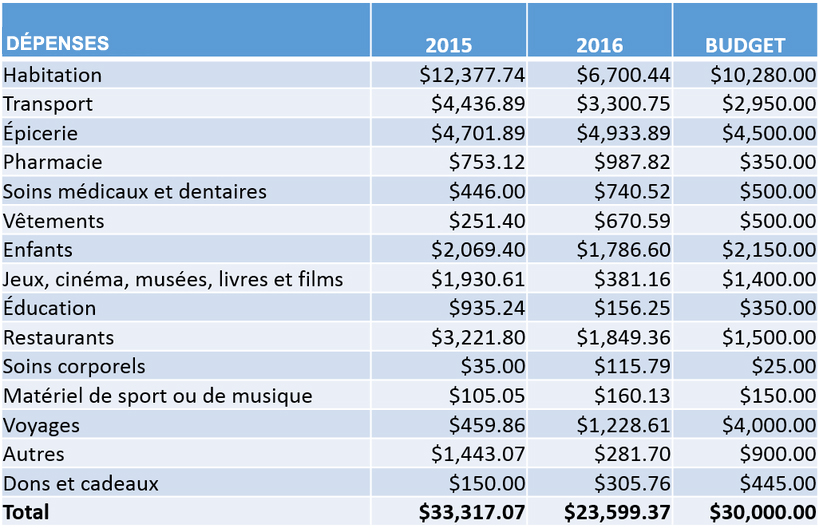

Pour la famille RR, l’épargne intensive se trouve à la racine de toute la stratégie. Le couple a épargné en moyenne 60% de son revenu net. Ainsi, toutes les dépenses ont été passées au peigne fin. Le résultat est impressionnant! En 2016, la famille n’a dépensé que 24 000$, et ce avec un enfant de deux ans. Notez que la moyenne de dépense des ménages québécois est d’environ le double, soit 50 000$. Un aperçu du budget annuel des RR suit.

Budget annuel

Source: RicheRelax.com

La stratégie financière

Les RR ont une profonde aversion pour les dettes. « Dès que j’ai obtenu un emploi stable en informatique, j’ai remboursé les 20 000 $ de mon prêt étudiant en un an », explique M RR. Même logique pour le prêt hypothécaire qui a été remboursé de façon accélérée.

En outre, les RR ont investi leurs épargnes dans le marché boursier. Évidemment, ils ont d’abord maximisé leurs cotisations au REER et au CELI. Le couple table sur les FNB (fonds négociés en bourse) et mise sur une approche passive, à long terme, pour faire croître son portefeuille. Mme RR gère elle-même les placements sur une plateforme de courtage en ligne.

Selon M RR, il faut se détacher autant que possible des banques pour aspirer à la liberté financière. Le concept d’indépendance financière n’est pas seulement synonyme de quitter son emploi, il signifie aussi éliminer les autres dépendances, comme celles envers un conseiller financier. D’ailleurs, M RR n’est pas impressionné par le niveau d’expertise des conseillers financiers. « On m’a déjà offert un emploi en tant que conseiller dans une banque. J’ai été vraiment surpris quand on m’a dit que la formation ne prenait que cinq semaines! ».

Le montant nécessaire à la liberté

Bien que la famille RR ait vécu sur un budget de 24 000$ l’an dernier, elle prévoit dépenser en moyenne 30 000$ annuellement à la retraite avec deux enfants. De plus, les RR préfèrent se donner une marge de manoeuvre supplémentaire. Ainsi, le montant nécessaire à leur indépendance financière est de 1.2M$. Avec ce montant, ils pourront se permettre jusqu’à 36 000$ de dépenses annuelles (3% de 1.2M$).

Et les enfants là-dedans?

Contre toutes attentes, le fait d’avoir des enfants a accéléré l’atteinte de la retraite pour M et Mme RR. « Sans les enfants, on serait probablement encore au travail! ». D’une part, l’arrivée du premier enfant a cristalisé l’objectif de retraite. Ce fut une motivation additionnelle pour quitter le « rat race ». D’autre part, Mme RR profite du congé de maternité offert par son employeur pour devancer sa retraite de quelques mois.

Par ailleurs, le clan RR compte bien tirer avantage des subventions gouvernementales disponibles. Tel qu’illustré dans la dernière histoire inspirante, les enfants représentent un bon avantage financier au Québec. Allez lire l’article La retraite avec deux jeunes enfants, c’est possible! pour connaître les détails.

Finalement, comme l’explique M RR, « la retraite se veut avant tout l’occasion de passer du temps, en quantité et en qualité avec nos enfants. ». En somme, les RR ont fait les choix de vie et les sacrifices nécessaires pour faire passer leur famille avant leurs carrières, la surconsommation et toutes les autres futilités qui s’y rattachent. À mes yeux, c’est noble et admirable.

Les réactions

M et Mme RR vivent de façon « undercover » pour le moment. C’est-à-dire, à peu près personne de leur entourage n’est au courant qu’ils sont retraités. Même leurs parents n’ont pas conscience de leur situation! Officiellement, le couple a annoncé qu’il arrêtait de travailler pour deux ans afin de s’occuper de la petite famille.

Cette demi-vérité a quand même suscité certaines réactions d’incrédulité. Entre autres, des collègues ont questionné la capacité financière du couple de vivre deux ans sans salaire. À quoi ils ont humblement répondu, « nous allons travailler à contrat et allons vivre très maigrement ». Il est parfois difficile de dévoiler sa situation financière à des gens pour qui manquer une seule paie représente un désastre financier.

La suite des choses

Vous comprendrez que la famille ne partira pas faire le tour du monde et que M et Mme RR ne feront pas la grasse matinée prochainement. Ils vivront au rythme des besoins de leurs bambins. Certes, M RR, un « geek » autoproclamé, a déjà lancé un blogue sur la stratégie dans les jeux de société et Mme RR rédige actuellement un livre.

On leur souhaite une retraite riche d’expériences, de découvertes et de beaux moments en famille. Le côté relax viendra peut-être un peu plus tard. 😉

Mon vol Montréal-Bali, en classe Affaires, a coûté 312$... Les points obtenus grâce à la carte Avion Visa Infinite RBC ont financé une grande partie de ce moment savoureux. Profitez-en aussi, l'offre se termine le 30 avril.

Belle histoire inspirante! Merci d’avoir partagé. Je viens de me trouver un nouveau blog à lire 🙂

Merci MisterFIRE!

Bonne lecture!

J’ai eux la preuve cette semaine que mon choix de vie était le plus beau cadeau que je pouvais m’offrir. Je suis encore loin de pouvoir prendre ma retraite, mais juste ne plus vivre de chaque paie à changer ma vie. Cette année, juste en 7 mois, j’ai réussie à mettre 20 000$ de côté. Mais savoir que j’ai de l’argent m’enlève tellement de stress. Je suis quelqu’un qui à du mal à gérer son stress et qui vois toujours le pire scénario, mais cette semaine j’ai eux un gros problème avec ma voiture, plusieurs milliers de dollars, normalement je ne dormirais pus, mais là je m’en foutais, car je savais que j’avais de l’argent, que j’aurai pas besoin de m’endetter pour cette imprévue. M’enlever de stress de l’argent est le plus beau cadeau que je me suis fait.

Salut Yan,

Juste le fait d’avoir un bon coussin financier change la vie. Plus ce coussin est important, plus on est libre. Pour ma part, je mesurais mon avoir en terme de mois d’indépendance financière. Par exemple, 20 000$ représente une année de liberté.

C’est incroyable de penser que les ménages Québécois ont un fonds d’urgence moyen de seulement 3 000$!

Merci pour le commentaire!

Merci pour ce bel article!

On est bien content de partager notre expérience, vu que souvent, si on n’entend pas parler de façon de vivre alternative, on ne réalise même pas que c’est possible!

Cela peut valoir la peine de s’arrêter et de réfléchir au mode de vie que l’on désire réellement!

Quelle belle histoire inspirante! Lorsque je dis que j’ai atteint la liberté financière, plusieurs de mes amis et connaissances me répondent: « oui mais tu n’as pas d’enfant, toi ». Cependant, mon amoureux en a et l’année dernière, il a eu la garde de l’une de ses filles et j’étais estomaquée de constater le montant d’allocations familiales qu’il recevait pour sa garde. Personne ne parle de ces fameuses allocations familiales… probablement parce qu’ils les dépensent à mesure au lieu de les investir et de s’en servir à bon escient. Les enfants n’ont pas besoin de tant de matériel mais bien plus de présence et de partage avec les parents! Cet argent peut tellement servir à autre chose qu’à payer des rallonges de cheveux et de cils aux adolescentes… Il suffit juste de les en convaincre.

Bonjour Gabrielle,

J’ai souvent le même commentaire. Certains discréditent mon mode de vie en disant que ça ne fonctionne pas avec des enfants. Or, comme vous, je trouve qu’au Québec les subventions allouées aux familles sont généreuses. Aussi, je pense que les enfants, à la base, ne sont pas des surconsommateurs. Ils sont formés pour le devenir par leur entourage. Quand je vois des enfants à l’école primaire porter des manteaux Canada Goose, je me dis que les parents ont une grande part de responsabilité.

Merci pour le bon commentaire! À bientôt!

Merci!

Évidement toutes les situations avec les enfants ne sont pas les même. Et nous étions content qu’il y ait un bon support pour toutes les familles de ce côté, et ce même avant qu’on songe à prendre notre retraite. Je pense que plusieurs utilisaient comme nous ces sommes pour le REEE.

Pour nous, c’est un peu un hasard, puisqu’on n’avait pas prévu notre retraite en incluant ces sommes.

Mais il y a de bonnes allocations familiales pour ceux qui travaillent aussi, comme c’est pour encourager et supporter toutes les familles, peu importe leur revenu. (J’ai regardé vite, avec 2 enfants, il faut gagner plus de 200 000$ par année pour ne plus en recevoir).

Notre diminution de revenu va certe bonifier la chose, mais un peu comme pour ceux qui décident d’avoir un seul revenu familial au lieu de deux.

Merci d’avoir participé M RR!

Je pense que ton histoire peut en inspirer plusieurs.

Ce fut un réel plaisir de te rencontrer. À refaire!

La plupart des gens ridiculisent les modes de vie alternatifs.

En lisant les témoignages ici, je me rends compte que je ne suis pas si frugale que ça. J’aime trop mon confort. Mais, vous me donnez des idées que je peux mettre en application.

Ce site et les autres comme celui-ci constituent une excellante idée. Continuez votre bon travail.

merci beaucoup d avoir partager l histoire.

je suis moi meme en approche finale pour la retraite d ici 3 ans. Mon fils a 6 ans et je veux etre un peu plus present. je suis aussi allergique au dettes ( hypotheque bientot paye + aucune dette de consomation)

en parallele je developpe deupuis 13 ans des revenus de dividendes. ( ca commence a pousser vite)

bizzarement je me demande deja par quoi je vais remplir mes 40 h semaines de travail, quelle a ete le choc dans votre cas ou l experience a ce niveau

Salut!

Serait-il possible d’avoir le lien du blogue de jeux de société de Mr. RR?

Merci!

Salut Mathieu,

Je vais laisser M RR te revenir là-dessus.

Merci!

Bonjour Mathieu,

Malheureusement comme notre blogue Riche Relax est anonyme, mais pas nécessairement l’autre blogue, ca complique un peu les choses du côté partage.

Désolé!

Bravo pour votre retraite. Nous sommes aussi 2 adultes et 2 enfants et visons 2M d’avoir net pour des dépenses de 50K par années. Avec un rendement espere de 2.5% apres frais de gestion, impôts et inflation nous ne toucherons pas à notre capital. Je suis toujours impressionné de voir des gens qui peuvent vivre avec seulement 30K. Nous avons beaucoup de difficulté à baisser en bas de 50k. Notre objectif ambitieux serait de baisser à 40k et de pouvoir prendre notre retraite l’an prochain plutot que dans 4-5 ans. Pour ce qui est des allocations familiales nous n’en tenons pas compte dans nos calculs. Elles nous servirons à voyager avec les enfants.

Merci JF de partager votre parcours et vos finances!

Vous êtes vraiment près du but. Bonne suite!

Par curiosité,

Le 50k représente-t-il le montant effectivement dépensé pour une année donnée? Je constate qu’ici les gens ont tendance à ne tenir compte que des dépenses réalisées pour une année donnée. Il est important de budgéter l’achat de la prochaine voiture, par exemple, pour ceux qui en ont une. Il est important de budgéter l’achat de nouveaux electroménagers, de nouveaux meubles, etc. Toutes ces dépenses qui n’arrivent qu’une fois par 5 ans et plus.

Si votre 50k teint compte de ces dépenses que vous devrez faire un jour, votre budget risque de mieux tenir la route sur plusieurs années.

Salut!

Puisqu’il s’agit d’un premier commentaire, je vais commencer par te féliciter pour ta retraite et pour ton blogue que j’aime bien consulter ainsi que celui de Mr. Riche Relax. Vous êtes des inspirations et c’est le fun de voir que vous avez réussi quelque chose qui semble à première vue impossible.

J’avais une question concernant le fameux taux de retrait de 4% qui semble diminuer sur plusieurs blogues à 3.5% ou 3% pour se laisser un « buffer ». Sur tous les blogues que je lis, on dirait qu’on ne considère jamais l’impôt sur ce fameux taux de retrait. Si je reprends l’exemple de l’article, on parle d’un capital de 1.2M$ qui générera 36000$ de dépenses annuelles en supposant un taux de retrait de 3%. Cependant, il y aura assurément de l’impôts de prélevé sur ce retrait de 36000$ diminuant ainsi les dépenses annuelles possibles. Est-ce que je me trompe?

Merci pour votre aide et félicitations encore. J’espère vous suivre un jour comme jeune retraité mais ce sera à un âge plus vénérable que vous!

Bonjour,

La stratégie est d’investir dans le marché et donc d’obtenir le « rendement du marché » qui est historiquement de 7% par année en moyenne. Donc, le calcul se base sur 3% ou 4% pour tenir compte de l’impôt et de l’inflation qui sont en théorie absorbés par le 7% de rendement (3-4% de buffer). Évidemment, il y a bcp de mais et de si là-dedans et rien n’est garanti. C’est une règle de pouce. Le marché ne donne pas 7% de rendement par année de façon stable. Une année c’est 3%, l’autre 22%, l’autre moins 35%… il faut donc avoir, à mon avis, une stratégie de décaissement plus élaborée.

En plus, en utilisant le CELI, les dividendes, les gains en capitaux et en vivant avec de petits revenus, l’impôt est grandement minimisé voir éliminé.

Par exemple, mrRicheRelax et sa conjointe veulent vivre avec 24,000$ par an, soit 12,000$ chaque.

Ils vont probablement recevoir 8000$-10000$ d’allocations familiales non imposables. Reste donc 14,000$ à 16,000$ de « revenus » à tirer des placements à deux.

En bas de 11,000$ de revenus imposables par personne t’as aucun impôt à payer… Ainsi, je pense que dans leur cas, l’impôt n’entre pas réellement en ligne de compte pour l’instant. Grâce à leur taux de retrait prudent, ils vont s’enrichir au fil des années.

Évidemment, si l’objectif est de vivre avec 50,000$ ou plus par année, la situation devient à regarder de plus près. Mais la plupart des gens qui visent à atteindre la retraite jeune sont frugaux. L’objectif est d’être libre le plus rapidement possible et nous sommes donc forcés de choisir de dépenser moins pour rendre la chose possible.

Fais comme les Riches apporte plusieurs éléments de réponse.

Sinon, notre argent est divisé entre nos comptes normaux, CELI et REER. L’impôt à déjà été payé sur le contenu du CELI et normaux.

Sinon les gains en capitaux ne sont imposés qu’au moment de la vente d’actif, et seulement à 50%. (Aucun impôt à payer sur les gains en capitaux du REER et du CELI).

Donc si vous avez acheté pour 10 000$ d’action dans votre compte normal et que vous les revendez à 15 000$ vous serez imposé sur 2500$. Mais vous avez 15 000$ d’argent de libre pour dépenser…

Les dividendes sont imposées de façon variables (il y a des crédits d’impôts pour les dividendes de compagnies canadiennes).

Sinon, il faut payer de l’impôt sur les montants retirés d’un REER.

Comme personne ne pait d’impôt sur le premier (environ) 12000$, À deux, on peut avoir 24 000$ de revenus imposables venant de ces sources combinées, avant de commencer à payer de l’impôt. (Sans compter les déductions qui peuvent venir avec des enfants à charge).

Il est possible que l’on paie de l’impôt certaines années, surtout que l’on n’exclût pas d’avoir des revenus à l’occasion venant de certains projets personnels. Mais il y a beaucoup de marge pour pouvoir dépenser 30 000$ sans payer beaucoup d’impôt.

Bonjour,

dans un autre post, vous parliez d’avoir l’équivalent de 25 fois nos dépense annuelle afin de pouvoir prendre sa retraite.

Dans celui-ci, on parle de 3% des économies pour les dépenses.

Je sais que c’est approximatif, mais ça fait tout de même une bonne différence… sauf si j’ai mal compris.

Pour des dépense annuelle de $30K:

*25 = $750K

3% = $1M

Merci

Bonjour Fred,

Selon la règle de 4%, il faut posséder 25 fois le montant des dépenses annuelles pour être libre financièrement. Certes, la règle de 4% comporte certains risques. Par exemple, lors des 100 dernières années, cette règle fonctionne 96% du temps (selon le Trinity Study). Il y a donc une petite marge d’erreur. Ainsi, si un krach boursier survient lors des premières années de retraite, les fonds peuvent être insuffisants. C’est pour cette raison que plusieurs mise plutôt sur la règle de 3%, beaucoup plus conservative.

Les Riche Relax ont deux enfants et veulent minimiser le risque. En suivant la règle de 3%, ils sont presque certains de ne jamais manquer d’argent. De plus, ils ne toucheront jamais au capital, alors ils laisseront un bel héritage à leurs enfants.

Dans notre cas, nous pouvons nous permettre de consommer notre capital en fin de vie, car nous ne désirons pas laisser d’héritage. Ainsi, la règle de 4% devrait être suffisante.

Merci pour le commentaire!

Personnellement, je prends un autre facteur en compte. c’est que il y a toujours moyen de travailler une fois à la retraite si l’ économie va mal. Je sais que c’est le principe de ne pas avoir à travailler, mais perso, je pensais voyager et me trouver des boulots à l ‘étranger dans le but de vivre l ‘expérience… mais ca va quand meme réduire de beaucoup les décaissements, ce qui fait que on peut se permettre de partir avec moins, ou simplement de ne pas s’en faire si il y a quelque chose qui arrive ou si le 3% n ‘est pas suffisant.

Salut Librocito!

Comme le démontre la théorie de l’évolution, ce sont les animaux (incluant l’être humain) qui s’adaptent à leur environnement qui survivent. En prennant notre retraite dans la trentaine, nous prennons certains risques. Une crise comme celle de 2008 pourrait se produire, Trump pourrait accélérer le déclin de l’Amérique du Nord, les zombies pourraient nous envahir, etc. Il suffit d’avoir l’intelligence de s’adapter aux changements. Nous sommes des gens débrouillards et nous devrons surement adapter notre stratégie en cours de route.

Merci! C’est toujours agréable d’échanger avec toi!

Effectivement, le fait de prendre sa retraite ne veut pas dire ne plus jamais travailler. C’est avoir le choix de le faire ou pas et parfois de travailler pour un court laps de temps. C’est juste ça, selon moi, la liberté financière. On peut donc décider d’aller faire un voyage en France et de faire les vendanges pour en financer une partie. Le but, selon moi, c’est juste de ne plus faire partie de la troupe maison-pension-cabanon. Donc, je fais un peu ce que je veux et lorsque la vague que je vois passer est belle, je surfe dessus pour un bout de temps et après, je reviens sur la plage, on prend un peu le soleil et on repart sur une autre vague. Pas de métro-boulot-dodo plate et moche. Et à partir du moment où on vit de façon frugale – je veux ici signaler ici que je ne me prive de rien et/ou je n’ai absolument pas ce sentiment – on peut aller tellement loin avec tellement peu!

Pour moi, l’indépendance financière réelle se définit comme suit :

Revenu de toutes sources (passives et actives) = salaire du travail à temps plein que l’on vient de quitter.

De plus, ce revenu doit être indexé au moins au niveau des augmentations salariales qui étaient prévues dans nos fonctions sur la durée totale de l’emploi jusqu’à la retraite « officielle ».

Vivre frugalement c’est théoriquement bien beau mais certains évènements, dont plusieurs soumis à la loi de Murphy, ont vite fait de nous rattrapper et flanquer notre scénario par terre.

La première année de la retraite, c’est comme la première année de mariage : tout est beau, romantique, merveilleux mais tôt ou tard la routine s’installe et la magie disparaît…

On extrapole, en pensant avoir bien fait ses devoirs, de manière sérieuse et rationnelle, mais on ne peut pas tout prévoir ni anticiper… Il vaut mieux se garder un filet de sécurité juste au cas ou notre beau projet se retrouve à l’eau… Caveat emptor !

Jean-Pierre,

Votre vision du monde est sombre!

À toutes les époques, l’être humain a craint quelque chose. Les Grecs de l’antiquité craignaient la foudre des Dieux, les Chrétiens craignaient l’apocalypse, Astérix et Obélix craignaient que que le ciel leur tombe sur la tête. 😉

Selon moi, il ne faut pas laisser ses peurs guider sa vie! Si on pense à tous les « what if », on est paralysé et on ne profite pas de la vie.

Au pire, si une catastrophe planétaire se produit, je vais retourner au travail (comme tout le monde).

Merci!

En fait, c’est le chef du village qui craignait que le ciel lui tombe sur la tête… Astérix et surtout Obélix s’en fichaient complètement.

Vous semblez oublier une chose : vous avez été extêmement chanceux entre 2009 et 2013 alors que le marché a fait 100% en 4 ans !!! C’est du jamais vu ! Cela ne se reproduira plus… Pour en arriver à ce résultat, les Américains ont dû déployer des efforts financiers et humains équivalents à ceux des projets Manhattan et Apollo réunis ! Peu de gens savent ceci… Pourquoi la Fed est-elle intervenue sur des marchés alors que ce n’est pas du tout son rôle (idem pour le gouvernement Chinois qui a interdit le short-selling) ? Ce n’est certes pas pour « sauver » des petits investisseurs comme vous et moi.

Avez-vous soumis votre scénario d’investissements à de véritables « stress-tests » (mot populaire dans le système bancaire US de nos jours) avec des gens sérieux ?

Contrairement à bien des intervenants, je ne suis pas ici pour vous flatter dans le sens du poil, vous dire que vous êtes donc intelligents, beaux et fins et que la vie est rose mais pour vous présenter l’envers de la médaille et vous mettre en garde contre l’utilisation de taux « moyens » de rendement, de retrait et d’inflation. Il suffit de prendre sa retraite au mauvais moment (mauvais timing sur le marché) pour courir vers une catastrophe. RR et JF sont plus réalistes sur les besoins d’accumulation du capital à 40 fois les dépenses mais même ce chiffre n’est pas une garantie à toute épreuve… Mais si vous y tenez, je peux cesser toute intervention ici et vous laisser bien « pénard » dans votre béatitude.

Jean-Pierre,

J’apprécie votre critique. Vos commentaires sont bien documentés. Je suis aussi très conscient des risques, surtout au niveau du « timing ».

Ceci dit, les 19 commentaires que vous avez écrits jusqu’à maintenant sont plutôt pessimistes. Est-ce que je vous ai vexé dans un de mes articles?

Non, je ne suis pas vexé, je vois quelqu’un qui s’aventure dangeureusement sur un terrain meuble alors que de gros nuages sombres se forment à l’horizon et que la moindre pluie entraînerait un glissement de terrain catastrophique, entraînant notre jeune couple avec lui. J’ai beaucoup plus de vécu que vous, je suis plus vieux (et, souhaitons-le plus sage) donc plus expérimenté.

Vous n’avez jamais vécu, donc ne savez pas du tout ce qu’est un bear market et ignorez tout des conséquences… La vision que vous avez qu’un retour éventuel au travail serait « a piece of cake » pour vous et votre conjointe est également d’un optimisme « exhubérant ». Croyez-vous que les employeurs qui feront une recherche sur vous et liront tout ce que vous avez écrit auront le moindre intérêt à vous engager ? Think again !

Mais c’est votre vie, faites-en ce que vous voulez…

Peut-être saurons-nous surfer sur ce glissement de terrain! 😉

Blague à part, je comprends votre point de vue et je le respecte. Merci pour les conseils!

Par ailleurs, si je dois retourner au boulot, je doute avoir la capacité de replonger dans le monde corporatif. Un peu parce que mon expertise aura perdu de sa valeur, mais surtout parce que j’aurai goûté à la liberté de vivre selon mes valeurs. Ainsi, je pense que je devrai partir à mon compte.

Merci pour votre contribution!

Bonjour,

notez que pour les allocations aux enfants en fonction du revenu, il faut prévoir 18 mois de carence avant que vos allocations reflètent votre revenu de retraite. Par exemple, si vous commencez votre retraite le 1er janvier 2017, il faut attendre juillet 2018 pour que l’aide fédérale (ACE de Justin) soit ajustée en fonction du salaire de l’année 2017. Il faut donc prévoir 15-30K $ en réserve pour cette période.

Bons Calculs!

Bonjour IR,

Merci pour la précision!

Je ne connaissais pas cette règle (puisque je n’ai pas d’enfants).

À plus!

Bonjour,

Merci pour ce blog (j’ai tout lu en 2 jours) c’est très inspirant et ça nous conforte pas mal dans notre objectif et nos valeurs qui sont assez similaire aux vôtres.

Nous avons 3 jeunes enfants (la 3e n’était pas vraiment prévue mais la 2e est venue en paire !!) et nous planifions notre retraite à 50 ans à quelques années prêts. Ce n’est pas aussi tôt que tous le monde dont vous parlez mais c’est le mieux qu’on puisse espérer et c’est déjà ça !

La frugalité est aussi possible avec les enfants c’est certains. En ce moment nos enfants ne nous coûtent pratiquement rien, en fait ils nous rapportent de l’argent avec toutes les allocations qu’on reçoit. Bien sûr cet argent est investi dans les REEE qui seront maximisés et qui nous auront servis comme un bon investissement même si nos enfants ne font pas des études si coûteuses. D’ailleurs je remercie notre comptable qui nous a donné un astuce pour optimiser nos REEE.

En plus J’ADORE dire à tous le monde que même en habitant à Laval avec 3 enfants nous n’avons qu’une seule voiture, une Honda Fit et que oui les 3 sièges autos rentre dedans en plus de la poussette double et du gros chien dans le coffre 😉

J’ai toujours été frugale, j’ai toujours détesté dépenser mon argent (au grand dam de ma mère) et j’ai toujours trouvé beaucoup de plaisir à économiser au maximum. Je n’ai absolument jamais rien acheté à crédit (à part la maison) car on dirai que l’idée même m’en rebrousse le poil. Donc je lis vos témoignage avec un sentiment doux amer car en étudiant mon cas à postériori, je pense m’être fait avoir par les banquiers pendant très très longtemps….. si seulement j’avais pris en main mes placements d’économie plus tôt !

Par contre, la liberté financière aurait pu être différente pour moi. Ça fait des années, même avant d’avoir des enfants ou, à chaque augmentation salariale je demandais à mon employeur: « Est-ce que je pourrais pas plutôt avoir du temps à la place ? ». J’ai récemment changé d’emploi pour me rapprocher de la maison, éviter le trafic (bonheur !) et travaillé moins d’heures. J’ai aussi réussi à négocier de ne travailler « que » 9 jours sur 10. J’aurai largement les moyens de travailler moins (grâce à votre ficher Excel, je me suis rendue compte que j’économisais environ 50% de mon salaire) mais puisque ça m’est refusé…. et bien je partirai juste à la retraite plus tôt !!

Profitez bien, je vous envie d’y être enfin arrivé. Pour nous le plus difficile commence…. l’attente !

Bonjour Julie,

Merci pour le superbe témoignage! Ça m’a vraiment fait plaisir de le lire!

Vous venez de détruire l’argument principal de milliers de Québécois qui prétextent que leurs enfants les empêchent d’épargner. En plus, vous avez 3 enfants et vous ne conduisez pas un VUS. Vous êtes vraiment des marginaux! 😉

Le parcours vers l’indépendance financière n’est pas une course. Selon moi, le plus important est de ne pas reporter le bonheur à plus tard. Vos choix ont fait en sorte que vous avez la liberté de travailler moins d’heures et plus près de chez vous. C’est déjà un grand pas!

N’hésitez pas à revenir commenter, l’attente sera moins pénible. Merci!

Nous ne sommes pas marginaux que pour la voiture. Nous sommes économe ET écolo. Comme le dit mon chum, ce n’est pas facile de ramer toujours à contre courant du consommateur moyen !

Il est prof au secondaire et a donc la chance de pouvoir confronter les jeunes dans leur vision du monde. Quand ils apprennent qu’il va au travail en vélo à l’année longue, que nous n’avons pas la télé (malgré 3 jeunes enfants) et surtout que nous n’avons pas de cellulaire, ils sont pas mal choqués ! Ils leurs parle aussi souvent de la valeur réelle d’une voiture pour les encourager à s’en passer. Selon lui, certains sont très réceptifs.

Je crois que c’est le « pas de cellulaire » qui fait le plus réagir les gens et nous faire passer pour des extraterrestre. Mais ma répartie c’est « Vous rendez-vous compte que le coût annuel de votre cell correspond à un aller-retour en Europe ?…. je préfère voyager 🙂 ! » … en générale ça les laisse sans voix !

Les couches lavables pour des jumelles aussi ça fait réagir et réfléchir. En plus d’être écologique, c’est très économique. J’ai connu plusieurs personnes qui se sont dit, si ils y arrivent à deux pourquoi je n’y arriverai pas à un.

Je pense que pour changer les mentalités il faut montrer que c’est possible, que ça marche… comme vous le faites ! Merci !

Rebonjour Julie,

Quand j’ai compris ce qu’était le coût de renonciation (coût d’opportunité), j’ai tout remis en question. Comme vous, j’adore voyager et j’ai tendance à mesurer mes dépenses en termes de voyage. Par exemple, ma vieille auto me coûte 2 000$ par année, alors qu’une nouvelle m’en coûterait environ 9 000$. La différence de 7 000$ nous permet de voyager environ 2 mois de plus par année. Ça remet les choses en perspective!

Ce sera d’ailleurs le sujet de mon prochain article.

Merci de contribuer à la discussion. Vous êtes la preuve vivante qu’on peut résister à la consommation, même avec des enfants.

Belle histoire. Cependant, payer le prêt étudiant et la maison rapidement, avec les faibles taux d’intérêts n’est pas une bonne idée. Ils auraient eu avantage à investir au lieu de rembourser.

Bon point Steve!

Sur le plan strictement financier, il est préférable d’emprunter et d’investir en bourse. Du moins, aussi longtemps que les taux sont faibles.

Or, certains frugalistes (comme moi) vivent mal avec les dettes. Ce n’est pas rationnel, mais ça prévient l’insomnie. 😉