151

151J’argumente dans mon livre qu’il est généralement préférable de louer une propriété à Montréal plutôt que de l’acheter. Les « immophiles », qui prétendent que leur maison est le meilleur placement au monde, ne l’ont pas pris. Certains m’ont même attaqué personnellement sur Facebook.

Je fais désormais un signe de croix avant de démarrer ma voiture! 😆

Blague à part, certains calculs et projections présentés dans mon livre sont bel et bien erronés. J’ai donc revu mon analyse en profondeur avec l’aide de Simon-Philippe Breton, un lecteur allumé qui se passionne pour les chiffres (surtout quand ils sont suivis de « $ »).

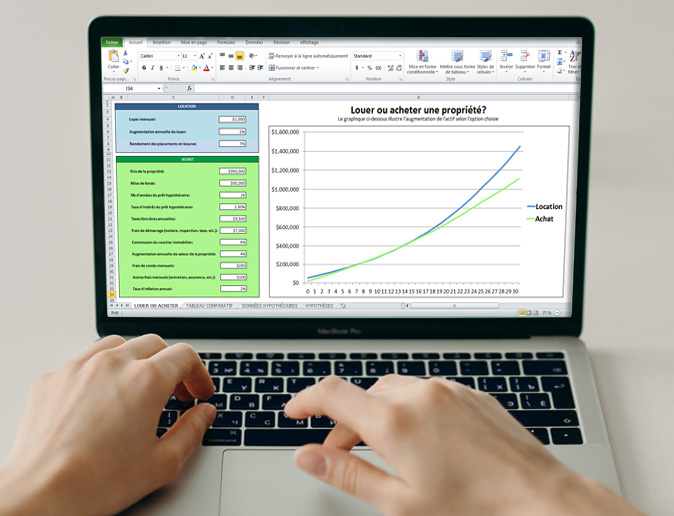

Ce faisant, j’ai créé un outil Excel permettant de comparer l’achat et la location d’une propriété. Je vous invite à l’utiliser pour découvrir l’option la plus avantageuse pour vous et, par le fait même, clore le débat.

Le marché immobilier explose

Voici un extrait de mon livre qui a bien mal vieilli (en seulement 8 mois):

La crise économique engendrée par la pandémie de COVID-19 pourrait aussi avoir des effets dévastateurs sur le secteur immobilier. Le chef de la direction de la Société canadienne d’hypothèques et de logement (SCHL), Evan Siddall, a laissé entendre que le prix moyen des maisons pourrait chuter de 9% à 18% au Canada d’ici mai 2021. De son côté, la firme Moody’s a estimé la baisse à environ 10% (source).

Oups! 😐

En fait, depuis un an, le marché immobilier explose. Une lectrice me disait avoir reçu 16 offres d’achat en quatre jours sur son plex. « C’est l’acheteur qui surenchérit le plus qui remporte la mise ».

L’offre pour les maisons à Montréal a fondu de moitié et les prix ont augmenté de 28%. En moyenne, ceci constitue une hausse de 100 000$ en à peine un an (source).

Les condos à Montréal ont, par contre, perdu la cote. Il y a aujourd’hui 54% plus de copropriétés disponibles sur le marché par rapport à l’an dernier. Par conséquent, les prix n’ont augmenté que légèrement (source).

Les logements abordables se font rares

Le marché locatif n’a pas été épargné par cette flambée des prix.

« Le prix moyen des loyers a augmenté de 6% partout au Québec en 2020. Dans le grand Montréal, le loyer moyen atteint 891$ par mois, en hausse de 4.2%. Il s’agit de la plus forte augmentation depuis 2003. » (source)

J’ajouterais que pour vivre dans un beau quartier de Montréal, il faut débourser au moins 1 000$ par mois pour un 3 1/2 (une chambre à coucher). Et, surtout, qu’il faut mettre les efforts pour dénicher cette perle rare.

En réponse à mon livre, Nicholas A. Martineau écrivait dans Le Journal de Montréal, « Un logement à moins de 1 000$ à Montréal? Bonne chance! [T]rouver un appartement sous la barre des 1 000 $ dans les grands centres urbains est une mission presque impossible. » (source)

J’en conviens, c’est « disssile » (comme dirait notre premier ministre).

Or, la frugalité est rarement l’avenue la plus facile à suivre. La plupart des Québécois diraient que de vivre sur un budget de frugaliste est une mission (presque) impossible.

D’ailleurs, selon l’IRIS, « il faut à une personne seule un revenu annuel oscillant entre 24 433$ et 32 607$ pour vivre dignement au Québec » (source). Pourtant, V-A et moi vivons à deux sur ce budget, et ce en voyageant 3 mois par année et en mangeant comme des rois. Tout est relatif!

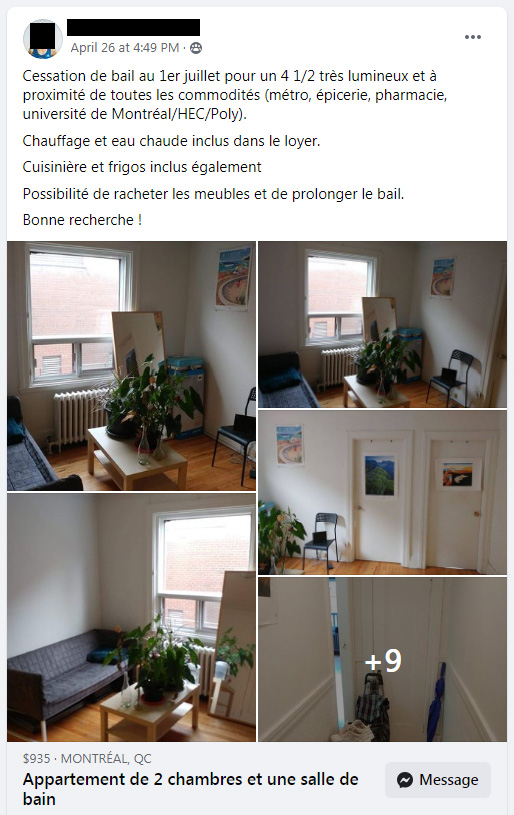

Et si on devait se trouver un logement en 2021? On se débrouillerait… comme d’hab! 😉 Après une recherche rapide sur internet, voici un appart à 935$/mois qui pourrait nous convenir (du moins jusqu’à ce que la crise du logement se résorbe):

Source: Cession de bail et sous-location Montréal (pas de chambre ou de colocation)

Somme toute, trouver un appart dans le marché actuel requiert énormément d’énergie, de débrouillardise et de patience. Si vous en avez un bon, gardez-le précieusement. Comme vous verrez dans quelques instants, ceci pourrait être la clé de votre enrichissement.

Faut-il louer ou acheter en 2021?

Est-il préférable de louer ou d’acheter une habitation en 2021? Histoire de comparer les deux scénarios, prenons deux couples, l’un qui achète un condo et l’autre qui loue un logement.

Scénario 1 – L’achat d’un condo

Le couple qui achète un condo à 350 000$, avec une mise de fonds de 50 000$, devra assumer les dépenses suivantes:

| Budget pour vivre en condo | |

|---|---|

| Frais de démarrage | 7 000$ |

| Versements hypothécaires | 1 390$/mois (à 2.5% d’intérêt sur 25 ans) |

| Frais de condo | 250$/mois |

| Frais d’entretien intérieur, assurances additionnelles, cotisations spéciales | 100$/mois |

| Taxes foncières | 3 500$/année |

Les dépenses augmenteront de 2% annuellement.

Grâce à l’effet de levier engendré par le prêt hypothécaire ainsi que l’augmentation du prix de la propriété, de 4% par an (source), la croissance de ce placement sera exponentielle. La commission du courtier immobilier réduira par contre le retour sur l’investissement au moment de la revente.

Scénario 2 – La location d’un logement

Le couple qui loue un logement devra quant à lui débourser 1 000$ par mois. Ce montant subira une augmentation annuelle de 2%. Je fais abstraction des dépenses communes aux deux scénarios (déménagement, électricité, etc.).

Si ce couple a la discipline d’investir en bourse les 50 000$ de mise de fonds, les 7 000$ de frais de démarrage et le montant épargné chaque mois, son pactole va fructifier à raison de 7% annuellement.

Et le gagnant est…

Voici comment les deux couples verront leurs actifs respectifs croître au fil des 30 prochaines années. L’option avantageuse est surlignée en vert .

| Achat d’un condo | Location d’un logement | |

|---|---|---|

| 1 an | 42 800$ | 73 300$ |

| 2 ans | 65 800$ | 90 700$ |

| 3 ans | 89 600$ | 109 200$ |

| 4 ans | 114 100$ | 128 900$ |

| 5 ans | 139 600$ | 149 900$ |

| 6 ans | 165 900$ | 172 300$ |

| 7 ans | 193 000$ | 196 100$ |

| 8 ans | 221 200$ | 211 500$ |

| 9 ans | 250 200$ | 248 600$ |

| 10 ans | 280 300$ | 277 500$ |

| 11 ans | 311 400$ | 308 300$ |

| 12 ans | 343 600$ | 341 200$ |

| 13 ans | 376 900$ | 376 200$ |

| 14 ans | 411 400$ | 413 600$ |

| 15 ans | 447 000$ | 453 500$ |

| 16 ans | 483 900$ | 496 100$ |

| 17 ans | 522 100$ | 541 600$ |

| 18 ans | 561 600$ | 590 100$ |

| 19 ans | 602 400$ | 641 900$ |

| 20 ans | 644 700$ | 697 200$ |

| 21 ans | 688 500$ | 756 200$ |

| 22 ans | 733 800$ | 819 300$ |

| 23 ans | 780 700$ | 886 600$ |

| 24 ans | 829 200$ | 958 500$ |

| 25 ans | 879 400$ | 1 035 300$ |

| 26 ans | 921 600$ | 1 107 800$ |

| 27 ans | 965 900$ | 1 185 300$ |

| 28 ans | 1 012 300$ | 1 268 300$ |

| 29 ans | 1 061 000$ | 1 357 100$ |

| 30 ans | 1 112 000$ | 1 452 100$ |

Donc, selon ces hypothèses, si le couple d’acheteurs revendait son condo entre la 9e et la 13e année, il serait plus riche que le couple de locataires. Par contre, l’option de louer est avantageuse le reste du temps, soit 25 des 30 années. À terme, le couple de locataires aura 340 100$ de plus dans ses poches.

Mon calculateur Excel

Chaque situation est unique… Certains locataires n’ont pas la discipline d’épargner un sou, même si leur loyer est modeste, et certains proprios voient leurs dépenses chez IKEA comme un investissement. Il m’est donc impossible de formuler une seule conclusion.

C’est pour ça que j’ai créé un calculateur qui vous permettra de faire vos propres projections:

Télécharger mon calculateur (fichier Excel)

AVIS: Ce calculateur ne constitue pas un outil de planification financière.

Les voisins d’en haut

Trouver un toit n’est pas une mince affaire ces temps-ci. La surenchère actuelle fait en sorte que les propriétés sont (à mes yeux) souvent surévaluées. Et, le faible taux d’inoccupation complique sacrément la recherche d’un appart.

Nous vivons une crise, mais j’ai confiance que l’offre et la demande reviendront à l’équilibre. Vu le surplus de condos et les loyers qui explosent à Montréal, les investisseurs immobiliers pourraient se tourner vers le marché locatif, ce qui devrait augmenter l’inventaire d’apparts disponibles et modérer les prix à moyen terme.

Ceci n’est cependant pas une prédiction. Je vais me garder une petite gêne cette fois-ci. 😉

Avant de déménager, faites vos propres calculs. Peut-être déciderez-vous d’endurer les engueulades des voisins un an de plus?

Pensez-vous que la folie immobilière va se poursuivre après la pandémie?

J'ai trouvé un cubicule à mon goût!

J'ai trouvé un cubicule à mon goût!

Louer ou acheter, un grand questionnement en effet. Article très intéressant !!

Merci Effet Pastel!

Louer ou acheter, telle est la question! J’ai eu tellement de discussions et de débats avec des proprios « hardcore ». Je pourrai désormais juste les référer à mon calculateur. Ça va m’épargner de la salive. 🙂

Personnellement, j’ai déjà regardé l’outil, et je n’ai pas vu l’impact fiscal. Dans mon cas, quand je place de l’argent hors CELI et que j’ai des revenus d’intérêt, ben je dois payer de l’impôt. Ce qui réduit passablement le rendement. Donc, j’ai vendu ma maison et acheter un condo comptant.

Bonjour Paula,

En effet, mon outil ne tient pas en compte l’impact fiscal.

Les dividendes et intérêts reçus dans un compte non enregistré sont imposables. Certes, dans mon cas, il ne s’agit pas d’un montant très important.

Et dans le cas où l’impact fiscal serait grand (gros revenu et argent placé dans comptes non enregistrés) ? Comment ajusteriez-vous le calculateur ? En réduisant le gain sur les placements de, disons, 45% ? Ça changerait beaucoup l’analyse, n’est-ce pas ?

Bonjour Catherine,

Ça dépend. Le gain en capital sur les placements est seulement imposé au moment du décaissement.

Ainsi, un frugaliste peut avoir de bons revenus, placer ses épargnes en bourse et décaisser de petits montants à la retraite. Ceci lui permettra de ne presque pas payer d’impôt. Voici les détails

Aussi, il existe plein d’outils pour déjouer l’impôt (CELI, CELIAPP, REEE, etc.).

Ma calculatrice donne seulement une idée générale. Il faut faire des calculs plus poussés pour avoir un portrait plus juste.

Bon, on est en 2023. Le marché a encore beaucoup bougé. Est-ce que ton dernier article tient encore??

Salut Alison,

Nous vivons une crise du logement et les maisons sont hors de prix. La situation est sacrément compliquée! Or, si je devais me loger aujourd’hui à Montréal, je prioriserais la location. Je vois encore passer des logements qui me conviendraient à moins de 1 500$ par mois. C’est quand même financièrement avantageux par rapport aux condos du même quartier à 450 000$.

En plus, la vie de locataire est tellement plus relaxante. En tant que proprio, j’ai TOUJOURS de l’entretien ou des réparations à faire, des frais à payer (taxes, frais de condo qui augmentent, cotisations spéciales) et, par conséquent, je suis moins libre.

Le marché a changé, mais je pense que mon outil Excel reste une bonne référence pour comparer les deux options (louer ou acheter).

Pourquoi 7000$ de frais de démarrage?

Et 20% de 350000 c’est 70000$ .

La plupart qui se pose la question acheter ou louer vont surement utiliser le 5% de mise de fond. Et on oublie d’ajouter l’augmentation de la valeur de la propriété qui peut etre refinancer et sortir un capital pour …. l’investir ailleurs ( 7% ou immobilier). Tu semble couper les coin rond avec l’immobilier. Pourtant la diversification n’est pas supposer etre le mantra de l’investisseur aguerri ?

Re-bonjour Lessard,

Dans mon exemple ci-haut, j’utilise les montants moyens (selon les stats que j’ai trouvées). Par ailleurs, la plupart des proprios immobilier n’investissent pas la plus-value sur leur propriété.

Les investisseurs immobiliers qui savent exploiter l’effet de levier sont dans une autre catégorie, selon moi. Voici mon article sur le sujet:

Comment vivre de l’immobilier?

Bonjour Lessard,

Voici les frais de démarrage engendrés à l’achat d’une propriété:

Droits de mutation immobilière 3750 $

Taxe sur la prime SCHL 950 $

Frais de notaire 1200 $

Frais d’inspection 600 $

Autres frais (évaluation, améliorations mineures, etc.) 500 $

TOTAL 7000 $

Il serait intéressant de rajouter une catégorie: « »Acheter un condo pour le louer » et comparer cela aux deux autres catégories

Bonjour Sara,

Je pense que vous pouvez modifier mon calculateur Excel pour faire ce calcul. Il vous suffit de déduire votre revenu (le loyer payé par votre locataire) des coûts annuels liés à votre condo.

J’ai conçu cet outil pour que les utilisateurs l’adapte à leur réalité.

Merci pour ce premier commentaire! Au plaisir!

merci pour ce calculateur . Je viens de joindre ton post apres avoir acheter il y quelques mois ton livre que je relis souvent . merci a toi !

Merci beaucoup yza!

Ce calculateur est justement un complément à mon livre. Puisque l’avenir du marché immobilier est impossible à prévoir, vaut mieux faire ses propres calculs.

Bon parcours vers la liberté!

Bonjour J-S,

Tu étais dans le champ… Alors c’est normal que plusieurs personnes veuillent t’attaquer personnellement sur Facebook, non? C’est du sarcasme, pour ceux qui n’avaient pas compris 😛 C’est désespérant de constater ce genre de réactions sur les réseaux sociaux… 🙁

BRAVO pour l’article et pour le calculateur! C’est un excellent outil d’aide à la décision 😉 Mais, je pense que ça va rester un « débat éternel », car c’est du cas par cas… et il y a des éléments qualitatifs à considérer dans la décision 🙂

Au plaisir,

R101

Salut mon cher R101!

J’ai testé plusieurs comparateurs « Louer ou acheter » en ligne, mais il n’y en avait aucun à mon goût. Ils ne prennaient pas en considération toutes les variables. J’espère que mon outil Excel servira à quelqu’un.

Tu dois compter les dodos avant le début de ta nouvelle vie?

Effectivement! Il ne me reste que 10 jours de travail comme salarié 🙂

R101,

10 jours… Tu me fais revivre l’excitation!

Bon dernier sprint!

Merci encore pour ton article

C’est tjr un grand dilemme louer ou acheter

Moi-même je suis dans un condo à Québec. Pas trop cher par contre.

Mais avec la hausse des prix moyens de loyer, mon condo et les frais afférents avoisinent les prix d’un 4 1/2 à Québec.

Cependant, je crois le vendre et acheter un triplex

Merci Kit!

Souvent, ce sont les rénos qui désavantagent l’option d’achat. Les gens s’emportent et font tout rénover. Les contracteurs ramassent le profit. Et, même si vous avez investi 50 000$ dans une cuisine, 15 ans plus tard la mode change et c’est à refaire.

Au final, je ne suis pas contre l’achat (c’est d’ailleur ce que j’ai fait), il faut juste prendre le temps de faire quelques calculs au lieu de se fier à son beau-frère. 😉

Bonne réflexion!

Nous habitons le sud ouest, un arrondissement très en demande. Nous louons depuis maintenant 11 ans un appartement de 3 pièces fermées à 750$/mois. Deux enfants plus tard, on ne peut juste plus partir! On se tasse un peu et se débarrasse du superflus. On est bien, et on mise sur ça à long terme pour la liberté financière.

Salut Naomi,

Vous avez une perle! Gardez-là précieusement. Ceci aura un impact immense sur l’atteinte de votre objectif de liberté.

Je connais quelqu’un qui paie 600$ pour son appart et qui le sous-loue 1 000$ quand il est à l’étranger.

Merci pour ce témoignage! Bonne route vers la liberté!

Ce sont les frais liés à l’acquisition d’une propriété : frais de notaire, rapport d’inspection, taxes de bienvenue, etc. Les banques considérent en moyenne que les frais de démarrage représente 1.5% du prix d’achat et les acheteurs doivent démontrer qu’ils ont cette somme en plus de la mise de fonds.

Merci Valérie! 🙂

Ta démonstration reste imbattable en tout temps, passé, présent et futur. Moi-même je mène la vie de condo (d’accord, rustique, mais bien entretenu!) à 10-15 minutes à pied de 100 % des services, face à un joli petit parc urbain touffu d’épinettes bleues hautes de 4 étages, et cela au prix d’un logement à loyer « modique » parce que je l’ai loué au printemps 2012 dans un contexte immobilier et locatif tout à fait calme et auprès d’un propriétaire honnête et amical qui me l’a refilé aux mêmes conditions que la locataire d’avant qui habite toujours l’immeuble. Il reste encore des propriétaires qui respectent les règles établies. Je le sais parce je fuyais auparavant un petit véreux qui a prétendu, le coup classique, reprendre mon appartement pour y loger sa belle-mère! Si le gouvernement caquiste campait réellement du côté des meilleurs intérêts de la société civile, il réformerait illico la Loi sur la Régie du logement.

Bonjour PFG,

Vous avez un bon deal. Dans le marché actuel, ça vaut de l’or! En plus, vous avez un bon proprio.

Les « rénovictions » complexifient la vie des locataires à Montréal, en effet. Certes, je considère que les locataires sont quand même très bien protégés par la Régie du logement. Aussi, je ne crois pas pas que la crise du logement sera réglée par la contrôle de l’État. Voir le vidéo de Jos Finance sur le sujet: https://www.youtube.com/watch?v=OOI5Powf5wo

Bonne fin de journée!

Parce que tu n’as jamais eu à faire face à deux tentatives de reprise frauduleuses, JS, ni été traîné de force pendant des années (six ans) devant la Régie à tenter de te défendre en vain contre un petit proprio véreux. La dernière fois, en 2012, j’ai eu droit à 1 500 $ pour déguerpir de mon appartement où je vivais depuis 30 ans. Je n’ai jamais pu faire mon deuil de la proximité immédiate du magnifique parc Michel-Chartrand. Par bonheur, mon nouveau proprio, un chic type, a trouvé que tant de stabilité au même endroit dénotait justement le genre de locataires qu’il recherchait. Je suis tombé en amitié avec lui d’un coup sec, crois-moi. Moi je viens d’un milieu bourgeois de commerçants, mais je vis maintenant dans un quartier populaire. C’est pourquoi j’ai une compréhension sur 360 degrés de la chose sociale. D’autant plus que j’ai étudié la sociologie dans ma jeunesse. La Régie est une vraie Tour de Pise qui penchent toujours du même côté, mais pas vers celui dont la CORPIQ ni certains médias droitistes à tout crin veut nous faire croire à grands coups de propagande mensongère.

PFG,

J’ai entendu plusieurs d’histoires d’horreur de ce genre. Je sais, des proprios véreux, il y en a. Pas mal à part ça. Tout comme des locataires véreux d’ailleurs. « Là où il y a de l’homme, il y a de l’hommerie. » Je connais des proprios qui pourraient raconter des histoires d’horreur (destruction totale d’un logement, déménagement nocturne pour éviter de payer les 6 mois de loyer dû, etc.).

Je pense qu’il faut considérer les deux côtés de la médaille.

Pas de doute. Il y a un côté de la médaille plus dorée que l’autre, cependant. Car les locataires abusifs à ce point-là commettent des gestes criminels passibles de prison.

Pas les locateurs, bien au contraire, ils se croient dans leur bon droit même s’ils violent l’esprit de la Loi en exploitant éhontément ses failles un peu trop béantes, crois-moi. J’ai dû assez me colletailler avec le Code civil pour l’apprendre à mes dépens.

PFG,

Malheureusement, vous avez eu une mauvaise expérience, vous êtes tombé sur une crapule. Je pense qu’il y a des gens qui exploitent les failles de part et d’autre. Aucune loi ne peut stopper la stupidité.

En tout cas, au moins vous avez trouvé un appart/proprio à votre goût. Je vous souhaite de le garder longtemps (et de faire fructifier vos épargnes par le fait même).

Nous sommes bien d’accord, évidemment. Néanmoins, si les lois ne remplacent pas la vertu, elles demeurent perfectibles au meilleur intérêt des deux parties, au fond. Un proprio qui a une conscience sociale et traite ses locataires comme des amis est regagnant à long terme, il fait preuve de beaucoup de professionnalisme, je pense. Mon défunt papa était investi entre autres dans l’immobilier commercial. C’est ainsi qu’il traitait ses petits commerçants locataires: comme ses meilleurs amis! Pas étonnant qu’il ait été un des rares à avoir réussi à tirer son épingle du jeu parmi les rares et les meilleurs. Longtemps son immeuble était le seul toujours occupé de la rue principale trop souvent sinistrée de ma petite ville natale du Moyen-Nord. Mon père vivait dès 55 ans six mois dans un très joli condo en Floride.

Bonjour PFG,

Mon père est également proprio d’un immeuble à revenu. Il est 100% dédié à ses locataires (peinture, réparation le jour même, paysagement, etc.). Il offre un service cinq étoiles, à un prix très raisonable. C’est pour cette raison que je garde la perspective du proprio en tête.

Ce n’est pas un rôle que je souhaite avoir…

Mon papa lui-même fils héritier d’un commerçant pionnier a toujours mené la belle vie très tôt dans sa vie, six mois par année à Fort Lauderdale, grâce à l’amitié de ses petits commerçants fidèles locataires du centre-ville de ma ville natale du Moyen-Nord. Mes propres proprios actuelles, héritières du chic type, très remarquable et exceptionnel qui m’a choisi personnellement pour me loue mon bel appartement en 2012, ont toutes deux perdues leurs emplois reliés au grand public à cause de la maudite pandémiece covid-19: elles ont bien fait de reprendre telle quelle la philosophie de leur père qui considérait ses locataires comme ses meilleurs amis, car grâce à nous élus entre tous elles doivent sans doute se trouver maintenant comblées de très bien vivre malgré tout grâce à l’immobilier locatif d’envergure professionnelle. Ainsi vont les choses quand l’on sait vivre entre gens civilisés! C’est pourquoi je suis en mesure de faire la juste part des choses de deux points de vue à la fois en apparence contradictoires et mutuellement exclusifs: le logement reste un bien et même un droit inaliénable si essentiel que les seules forces du sacro-saint Marché-providence ne peuvent tout à fait réguler automatiquement dans les meilleurs intérêts de toutes les parties y compris l’État de droit.

PFG,

Oui, se loger est un droit. Le gouvernement annonce d’ailleurs de nouvelles subventions pour les locataires à faible revenu cette semaine. Certes, les fonds publics ne peuvent pas vraiment régler cette crise, seulement l’atténuer à court terme. C’est un pansement sur l’hémorragie.

Vous avez trouvez un bon proprio, tant mieux. Ça vaut de l’or dans le context actuel.

Bonne journée!

Bonjour,

J’ai fait le même genre de calcul il y a 20 ans et je suis arrivé à la même conclusion. L’achat est recommandé pour les gens qui ont de la difficulté à se discipliner à économiser mais louer peut permettre de se créer un actif à faire fructifier rapidement. De l’argent qui travaille pour toi sans les dépenses. Un condo peut comporter souvent trop de dépenses.. taxes, entretien, intérêts, frais de toutes sortes.

Bonjour BENOIT,

Étant propriétaire d’un condo, je peux témoigner que les dépenses sont souvent plus élévées que prévu. On ne pense pas à tout ça quand on signe le contrat chez le notaire.

Les assurances augmentent d’année en année (+20% en 2021), les frais de condo et les cotisations spéciales aussi. L’entretien d’une maison n’est pas plus économique. Sans mentionner, le temps que ça requiert.

Mon but n’est pas de faire peur aux acheteurs, mais bien de leur faire prendre conscience des implications.

Merci pour ce commentaire!

Bravo pour ton humilité, reconnaître ses erreurs c’est beau 🙂

En tant qu’experts de la frugalité (!), mon chum et moi avons décidé de faire ni l’un ni l’autre. On habite dans des maisons vides quand les gens partent en voyage!

Un jour, on va s’installer « chez nous » (j’imagine…) et on verra bien à ce moment-là. On aime le concept des coopératives d’habitation car c’est plus qu’un logement, c’est un lieu de vie communautaire – et les prix sont bas. Ou peut-être une écocommunauté?

Sinon, ça va sonner trash mais c’est la réalité pareil: Un jour, on va hériter d’une maison quand un de nos parents va décéder. Nos parents ont pas tant de sous mais un toit à nous offrir à leur mort.

Merci pour ce témoignage Noémie!

En effet, dans l’échelle de frugalité, tu es au sommet. 😉

Je constate une forte tendance pour les mini-maisons et les coop. Je pense que ça fait partie de la solution au stress, aux enjeux environnementaux et au besoin d’appartenir à une communauté. Je pense que la pandémie a exacerbé ces besoins.

Je te suggère la série suivante: https://www.tv5unis.ca/la-belle-vie-avec-go-van/saisons/1?

Au plaisir!

Qu’est-ce qui se passe avec le tableau si tu envisages une variante du scénario d’achat : après avoir contribué à l’actif pendant un certain nombre d’années (disons 5), les propriétaires obtiennent une marge de crédit hypothécaire (disons à 3 %) et investissent cette marge (environ 2/3 de l’actif net de l’immeuble) pour un retour de 7% annuel (même retour que les locataires).

Avec ce gain additionnel (7% annuel moins 4% en coût d’intérêt), ça change le résultat, du moins selon mon expérience personnelle.

Et comme la marge de crédit disponible augmente au fur et à mesure que l’hypothèque est payée, le capital disponible pour investir augmente d’année en année aussi.

Salut Proprio investi!

Si tel était le cas, je suis certain que l’option d’acheter une propriété deviendrait avantageuse. La portion payée de l’hypothèque servirait de levier financier et le rendement serait, par le fait même, augmenté.

Néanmoins, la même stratégie s’applique au couple de locataires. Ils pourraient décider d’investir dans le marché boursier sur marge.

Ça dépend surtout du profil de chacun.

Merci!

Un autre facteur que je ne vois pas dans l’analyse: une fois l’hypothèque payée (après 25 ans), ils peuvent investir le montant qu’ils mettaient sur les paiements, et ainsi rattraper en partie l’écart de rendement constaté à 30 ans.

D’un autre côté, après 25 ans il y a sûrement des rénovations à faire, grugeant une partie de ces fonds…

Bonjour Yohanna,

J’ai considéré cette éventualité dans mon fichier Excel. Lorsque l’hypothèque est payée (ex. après 25 ans), le montant précédemment dédié à cette fin est investi en bourse.

Par contre, je ne tiens pas compte des rénos dans mon calcul.

Merci!

J-S,

Tout d’abord, bravo pour cet article et pour un chiffrier bien net. Juste pour mettre les points sur les i, je suis plutôt d’accord avec le point de vue de Yohanna. Ton chiffrier montre que l’acheteur se met à investir, une fois son hypothèque terminée, le surplus entre les frais annuels de location moins les frais de sa résidence. Le locataire, lui, se met à vendre de ses placements, pour couvrir le surcoût de ses frais de location par rapport aux frais annuels de l’acheteur. Ce serait deux comportements plutôt particuliers.

Je pense qu’il serait préférable que ton chiffrier montre que, une fois l’hypothèque payée, l’acheteur se met à épargner cette liquidité à raison de 12 x VERSEMENT_MENSUEL par année. Après tout, ces paiements étaient dans son budget auparavant et il était en mesure de les payer. Le locataire lui continuerait d’épargner comme il l’a fait tout au long de sa vie, à raison de la différence entre l’argent qu’a utilisé l’acheteur moins son propre loyer. À mon avis, ce comportement serait plus logique pour l’acheteur et le locataire. Ce comportement ne change rien à l’écart entre les deux stratégies que tu as calculé, mais il génère plus de valeur des deux côtés.

Ce que j’aime avec ton chiffrier c’est qu’il montre à quel point ce calcul est sensible aux hypothèses qui sont utilisées. Cette sensibilité est probablement une des raisons prépondérantes qui fait en sorte que le débat de la location vs l’achat est si difficile et qu’il y a des partisans et détracteurs de chaque côté. Par exemple, si le profil de risque d’un investisseur était différent que ce que tu as utilisé, et qu’il investissait une certaine proportion de son argent dans des titres à revenus fixes avec un rendement annuel plus bas que celui de la bourse, les conclusions que pourraient tirées une telle personne seraient complètement différentes. À un rendement annuel moyen de 5.77%, pas si lointain de l’hypothèse de départ de ton article, si toutes les autres hypothèses restent les mêmes, les deux scénarios arrivent exactement à la même valeur après 30 ans, et l’acheteur a eu une valeur annuelle plus élevée que le locataire pendant la majorité du parcours.

Je te félicite car c’est un outil qui permet une réflexion approfondie sur la question. Selon moi, ce travail cadre directement dans la mission que tu t’es donné, celle d’éduquer, de stimuler des réflexions et de changer les paradigmes. Ceux qui te critiquent n’ont certainement pas compris ça.

Salut Olivier,

Je comprends ton point. C’est une bonne suggestion. Ça ne change pas le résultat, mais c’est peut-être plus réaliste. J’essaierai t’intégrer cette logique à la prochaine version.

Chaque variable a un impact important sur le résultat final (rendement en bourse, rendement de l’immo, taux d’intérêt, taux d’épargne, etc.). C’est pour cette raison que j’ai créé un tel outil. J’aimarais que les lecteurs réalisent que chaque situation est unique et que la phrase « C’est le meilleur investissement » disparaisse du language populaire.

Merci d’avoir pris le temps d’analyser mon fichier! Au plaisir!

Oui, la différence est que le crédit hypothécaire a un taux d’intérêt moindre (donc un meilleur gain net sur les placements) et il y a peu de probabilité d’avoir une crise de liquidité durant une baisse du marché (dans le genre « margin call »), comme la valeur de l’immobilier qui garantit le crédit hyp. ne fluctue pas au même taux que les actions ou les fonds en bourse qui servent à obtenir une marge de crédit chez un courtier de placement.

En tout cas, je mentionne parce que c’est la stratégie que j’ai adoptée depuis beaucoup d’années, qui m’a permis de prendre ma retraite dans la quarantaine aussi, donc je suggèrerais au moins d’explorer la possibilité pour ceux qui ont déjà une propriété. Sinon, l’actif qui s’accumule dans la propriété sur le 25 ans (ou plus) de l’hypothèque ne sert effectivement à rien pendant tout ce temps… C’est comme si on conservait une somme énorme en argent comptant dans un compte de banque.

Autre facteur : penses-tu que c’est réaliste d’envisager que les locataires et les proprios ont tendance à demeurer dans un endroit pour les mêmes durées moyennes ? Je ne sais pas s’il y a des données là-dessus, mais il me semble que beaucoup de locataires se voient forcés à déménager plus souvent par des circonstances hors de leur contrôle, surtout dans les quartiers désirables (rénovictions, proprios hostiles/difficiles, etc.). C’était mon expérience en grandissant à Montréal, du moins.

Article super intéressant, merci!

Bon point Proprio investi!

L’option d’achat à un net avantage à ce niveau là. Néanmoins, très peu de proprios utilisent ce levier financier à sa pleine puissance. S’ils le faisaient, je n’aurais même pas besoin de faire de calculs pour connaître l’option la plus avantageuse. 😉

Pour ce qui est de la durée moyenne d’occupation d’une propriété, je n’ai pas trouvé cette info. Ce serait intéressant de comparer. C’est vrai qu’en vivant à loyer on reste à la merci du proprio et donc qu’on peut être forcé de déménager plus souvent.

Merci pour le commentaire pertinent!

Intéressant ton point Proprio investi, mais tu oublies la facture fiscale qui va venir avec tes investissements; gain en capital, dividendes, revenu d’intérêts. Le calcul est plus compliqué que retour annuel des tes investissements moins ton taux de la marge de crédit. De plus, ton rendement est hypothétique mais tes frais d’intérêt eux sont réels.

Je peux comprendre de faire cette stratégie sur un immeuble à revenu car les intérêts sont déductibles, mais si tu propre maison c’est autre chose.

Bonjour,

Si les sommes de la marge hypothécaire servent à créer un revenu de placements, par exemple des dividendes, loyer ou intérêts imposables (donc en dehors des reers-celi-reees), alors ils sont déductibles d’impôts. Il ne faut pas ´´contaminer ´´ la marge en achetant un gros VUS avec par contre!

Je trouve la crise du logement épouvantable. Ce n’est pas juste à Montréal. Dans mon patelin, les prix de l’immobilier ont explosés et celui des loyers aussi. J’ai évincé l’un de mes locataires pour m’y loger lorsque j’ai acheté mon immeuble à revenus; bien que c’est selon la loi et que j’y ai droit, j’ai toujours eu une pointe de culpabilité de mettre quelqu’un à la rue.

Hé bien, à quelques semaines d’un déménagement, la situation se complique et pour moi et pour le locataire qui peine à trouver quelque chose de potable. Les logements partent vite en plus d’avoir une augmentation en moyenne de 350$ à 500$ comparé à l’an passé; je trouve cela abusif sur un temps… Entretemps, les compagnies de déménagement nous font de fausses promesses, annulent des réservations faites le premier juillet et nous oblige à nous revirer de bord sur un 10 cent…

Disons que mon début dans l’immobilier est plus ou moins rose même si j’assume à 100% les responsabilités !

Salut Sorcière!

Tu amènes une perspective intéressante, celle du proprio. Je trouve que les petits investisseurs immobiliers ont souvent le dos large au Québec. « On fait la grève des loyers! » Il ne faut pas oublié qu’ils prennent des risques et des responsabilités pour se constituer un fonds de retraite, ils ne représentent pas des multinationales.

J’espère que les choses vont se placer pour toi. Bon 1er juillet! 🙂

Salut JS!

Je pense que même une fois qu’on a fait le choix, on se questionne constamment à savoir si on a fait le bon choix. On oublie qu’il y a des émotions. Je suis minimaliste à ma façon mais mon conjoint a plus de besoin.. ahah. Principalement, c’est lui qui souhaitait avoir une maison (nous avons vendu notre condo et on s’est fait construire). J’ai toujours trouvé difficile de trouver l’équilibre entre nos besoins de base et nos souhaits, entre les dépenses et l’épargne.

Aussi, le débat de louer ou acheter est selon moi du “parler pour ne rien dire”, car ce qui est bon pour un n’est pas nécessairement bon pour l’autre. Chacun a ses propres besoins! Nous sommes deux avec un chien dans une “grande maison”. Mais la maison, c’était pour lui faire plaisir.. car en toute honnêteté, on en a pas besoin du tout, c’est bien trop grand.

Louer ou acheter? Soyez heureux dans votre situation! Basé une telle décision sur uniquement l’aspect financier, alors qu’on passe plus de 80% de notre temps à la maison depuis plus d’un an, m’apparaît une aberration!

Salut jp,

Il n’y a pas que l’argent dans la vie, vous avez bien raison. Je ne mesure pas le bonheur dans mon analyse, mais ça reste la priorité. Je mets ici l’emphase sur ce qui peut être quantifié, c’est-à-dire les finances. Pour le reste, libre à chacun de faire la part des choses.

Ceci dit, trop souvent, acheter une maison est un choix 100% émotif. On achète trop grand, trop loin, trop cher, etc. J’essaie juste d’injecter un peu de rationnalité dans cette décision qui a un impact majeur sur l’ensemble de la vie.

Merci de contribuer à la réflexion!

Bonjour,

Première maison achetée en 1974: $19,000.

2 e 1988: $65,000.

3e. 2007: $ 160,000.

4e. 2017: $ 230,000.

Ces maisons ont été achetées neuves. La dernière vaut aujourd’hui facilement $ 280,000.

Je pense que la qualité de vie, vaut bien le peu de surplus si il y a et peu importe les sursauts de l’économie, vous n’avez pas le stress des augmentations. A noter que les 2 dernières maisons ont été payées comptant.

Un vieux retraité de 74 ans

Bonjour Pierre,

Ceci constitue une hausse de prix d’environ 4% par année sur votre dernière maison. Vous avez donc suivi la moyenne du marché.

Évidemment, la qualité de vie est le facteur le plus important à considérer. Aussi, investir en bourse, ce n’est pas pour tout le monde. Il faut avoir la lucidité de connaître son profil.

Merci pour ce premier témoignage! Bonne journée!

En ce qui me concerne, je suis bien contente d’avoir acheté il y a 3 ans un condo 4 pièces bien modeste qui me convient parfaitement. En plus, je l’ai payé vraiment pas cher, alors si j’inclus mon paiement hypothécaire, mes taxes, mes frais de condo et un montant mensuel pour réparations éventuelles, ça me revient moins cher que le prix moyen d’un logement! (j’ai lu récemment qu’à Sherbrooke, où je vis, le prix moyen des logements est rendu 922$ et ça me coûte moins cher que ça vivre dans mon condo en incluant tous les frais mentionnés précédemment!) Et à côté, j’investis également massivement. Mais, j’ai la discipline de le faire.

Cela dit, dans mon cas je trouve que c’était une bonne chose, car j’ai eu un excellent prix. Actuellement, les gens paient très cher et je ne suis pas convaincue que ça continuera à augmenter tant que ça quand la pandémie sera derrière nous.

Salut Cynthia!

Tu as fait un bon coup! Moi aussi, je pense que mon condo à 188k$ a été un excellent choix.

Certes, si les nouveaux acheteurs prennaient le temps de faire l’analyse financière, plusieurs seraient surpris du résultat. À Montréal, pour 400k$, on a pas un penthouse! Le prix moyen des maisons approche les 515k$.

J’invite juste les gens à faire le calcul avant de prendre la décision financière la plus importante de leur vie.

Merci! À la prochaine!

Je trouve ton calcul très pertinent. Malheureusement, je n’en connais pas beaucoup qui seraient dans ce dilemme avec 57000$ en main, puis décider de louer et d’investir cette MDF en bourse.

Le réflexe naturel de nos jours et d’acheter de l’immobilier quand on a de l’argent. La bourse suivra après, car souvent perçue comme trop risquée.

Tu prouve encore une fois que la ligne est mince entre les deux et pas si évidente. d’où l’importance de ne pas subir le stigmas social et de prendre du recul sur sa vie financière.

Pour ma part je suis déjà propriétaire et je me lance dans une nouvelle aventure. Je magasine pour acheter un sixplex. Donc ton calculateur va certainement aider à convaincre mes futures locataires de louer plutôt que d’acheter. Je t’en remercie d’avance ?

Salut FIREhabits!

En général, on achète dès qu’on en a la capacité (même avant). Cette logique s’applique sur les bagnoles, les meubles, la piscine, la maison, etc. La gratification doit être instantanée. Les millionnaires ne pensent pas comme ça. C’est pour cette raison qu’ils sont si peu nombreux.

Je suis content de contribuer (indirectement) à ton futur projet. 😀

Au plaisir!

Bonjour JS,

Louer ou acheter? J’ai fait les deux mais j’adore ma troisième option…j’ai fait l’acquisition il y a 15 ans d’une maison de chambre pour étudiant. Les 4 étudiants occupent le sous-sol et nous le premier plancher. Que du positif. Pas de problème à gérer. Règle général, ce sont les parents qui déboursent pour le loyer. Une partie des intérêts, des rénos, entretien extérieur, hydro, assurance, internet ainsi que le câble sont déductibles d’impôts. Comble du bonheur, lorsque nous aurons terminé de payer dans deux ans, notre vie sera complètement gratuite. Adieu taxe municipale, scolaire, assurance, hydro, internet, entretiens extérieur de même que tous les autres frais comme l’immatriculation et l’assurance de notre auto. Exit aussi le reste des paiements comme les assurances vie, d’invalidité, CAA ou même la FADOC…loll . De plus, la valeur de notre maison a augmentée de 100 000$ depuis son acquisition. Alors pour nous la question ne se pose pas, l’achat a été une très bonne décision. Semi-retraité depuis l’âge de 41 ans et encore beaucoup de projets à venir. Continuez votre beau passe-temps…Super intéressant de vous lire!

En immobilier, en prends son profit à l’achat, et il faut en faire une profession pour profiter de l’effet de levier et s’enrichir rapidement en fonçant vers la croissance de son parc.

Pour tous les autres, ce n’est qu’une question de qualité de vie, sans plus. Les gens qui ont acheté en pleine bulle immobilière ne s’enrichiront pas d’un seul sou à la longue, ils viennent de verser son profit au propriétaire d’avant qui avait acheté à un prix raisonnable.

Merci Sylvain pour ce témoignage inspirant!

Vous incarnez parfaitement le frugalisme. Où tout le monde voit des problèmes (crise du logement, flambée des prix des propriétés, mauvais proprio, etc.), les frugalistes voient des occasions d’affaire. Il y a toujours une solution pour ceux qui savent les trouver!

Bonne semi-retraite! Au plaisir de rester en contact!

Lors de l’achat de notre maison neuve en octobre 2004.

Le prix des maison avait franchi la barrière psychologique des six chiffres. Je me souviens qu’à l’époque, nos parents qui avaient payé leur maison le tiers du prix trouvaient ça très cher. Nous avons acheté un bungalow 3 chambres assez spacieux pour un grand total avec tout les options ajoutés de 144000$ . La même année, le constructeur augmentait prix des maison de 25%. Nos premiers paiements d’hypothèque étaient de 650$ mensuellement. Depuis cinq ans, on a augmenté à 850$ mensuellement. On aura fini de la payer en septembre 2023 soit en 19 ans. Déjà cinq ans après l’achat un 4½ coûtait plus cher que notre hypothèque. Aujourd’hui la valeur de ma maison est environ de 400000$. Un 4½ aujourd’hui se loue à 1000$ dans ma ville. Difficile de prédire le rendement des marchés car la bourse à aussi connu des récessions durant ce laps de temps et les fonds de retraite font de plus en plus prudent en abaissant depuis quelques années le taux de rendement dans leur prévision. Aujourd’hui, on parle de 5.25% par année. Il ne faut pas négliger non plus la valeur d’une maison au niveau du confort (tranquillité, terrain extérieur, aménagement selon mes goûts). Avec les années, cette dépense représente un pourcentage de plus en plus petit de nos dépenses dû à l’augmentation des salaires et au coût de la vie. Ce qui nous à permis de voyager chaque année. D’offrir ce qu’il y a de mieux à nous enfants et de se bâtir de très bons placements de retraite. La fin de notre hypothèque coïncide avec le début des études post secondaire de nos enfants. On aura donc les moyens de les supporter financièrement jusqu’à la fin de leurs études. Bref, même si le coût de ma maison paraissait dispendieuse à l’époque, elle m’a apporté beaucoup sans compter que dans deux ans et demi, je n’aurais plus de paiement d’hypothèques ni d’augmentation de loyer pour le reste de ma vie. Ce que représente environ 50 ans. Car même lorsque je déciderai de vendre ma maison dans mes vieux jours. Le montants de la vente couvrira mes loyers pendant quelques décennies.

Bonjour olivier,

Merci d’avoir pris le temps de partager votre expérience.

Je me souviens encore du début des années 2000, ma blonde et moi on faisait des visites libres et on disait « 200 000$, ça n’a aucun sens! ». On parlait de 6 chiffres, maintenant on parle de 6 zéros! 😉

La valeur de votre maison a augmenté de plus de 10% par année (mieux que la moyenne historique de 4%). Si, en plus, vous avez amélioré votre qualité de vie, vous avez fait un bon coup.

À la prochaine!

Je vous comprend tellement Olivier, le choix de l’achat d’une maison est personnel, mais le bonheur d’être chez soi, pour moi n’a pas de prix. Terminé l’inquiétude d’être à la merci d’un propriétaire.

Un jardin fleuri, un potager pour une plus grande autonomie alimentaire.

Vos calculs sont très pertinents aussi et cette discipline vous a permis de faire profiter votre argent.

Je ne suis pas voyageuse, ça aussi c’est un choix personnel.

Pour moi, prendre mon café dans mon jardin est un immense bonheur et un voyage sans cesse renouvelé.

Bonjour Lucie,

Le bonheur n’a pas de prix! Si votre maison vous procure du bien-être, alors elle vaut son pesant d’or. L’objectif derrière le frugalisme n’est pas de se priver, au contraire, c’est de faire les choix qui maximisent le bonheur à long terme.

Bonne journée!

Il y a un excellent bouquin sur le sujet, »The Wealthy Renter », écrit par un analyste d’hypothèques sur le marché canadien. L’auteur démontre que les rendements en bourse sont plus avantageux que la spéculation dans l’immobilier. Ca m’a convaincu de continuer à louer (ma maison de fonction me coûte que 150$/m loyer, électricité, gaz inclus):

https://www.chapters.indigo.ca/en-ca/books/product/9781459736467-item.html?s_campaign=goo-Shopping_Smart_Books&gclid=Cj0KCQjw-LOEBhDCARIsABrC0TnQEd_TBmtiQSdswoxV4ajOwNSS32KO-s3kLQ1PCXDXr-GdgZFG5nsaApM0EALw_wcB&gclsrc=aw.ds

Merci pour le partage Marc!

Je vais y jeter un coup d’oeil…

À 150$ par mois, vous ne pouvez pas être perdant. C’est imbatable (à moins de faire du camping)!

Au plaisir!

D’abord, merci pour un autre article fort intéressant et divertissant. J’attend toujours tes articles avec impatience.

Je suis locataire je loue un condo 3 1/2 pour 900$ avec le stationnement extérieur et électroménagers inclus. Je cherchais a déménager en juillet et j’ai abandonné parce que je considère que j’ai un deal à ce prix.

Mais j’ai fait mes calculs et je crois pas que acheter me reviendrait à plus financièrement. Les gens disent que je jette mon argent par la fenêtre mais je n’y crois pas. Je n’aime pas rester au même endroit longtemps et je planifie des voyages et des années sabatiques.

Alors je crois que tes calculs sont justes mais surtout, il faut tenir compte du style de vie. Acheter nest pas pour tout le monde. Je ne veux pas non plus passer mes journées de congé à réparer des trucs.

C’ est très personnel mais je crois que louer ou acheter, financièrement revient au même dans une région donnée

Salut Librocito!

J’ignore dans quelle région tu vis, mais si tu es prêt d’un grand centre, ton appart n’est pas cher.

Le mode de vie joue pour beaucoup dans la décision d’acheter. À loyer, tu peux sous-louer, céder ton bail et déménager sans trop de soucis. C’est le proprio qui a toutes les responsabilités. Ça vaut de l’or pour les voyageurs.

Merci! À la prochaine! 🙂

Bonjour J. S

Il est toujours intéressant de te lire et de te suivre.

Le titre de l’article et le oups sont des signes de sagesse.

Mes respects.

Merci.

Adel.

Bonjour Adel,

Je me suis fié aux experts, leurs prédictions semblaient logiques dans le contexte de la pandémie. Or, 400 milliards de déficit plus tard, les effets économiques de la crise sont encore minimes. Les impacts annoncés ne se font pas encore sentir (en tout cas, pas à la hauteur de la crise).

J’étais dans le champs! Je vais éviter les prédictions à l’avenir. 😀

Merci! Au plaisir!

Yogi Berra disait : “‘It’s tough to make predictions, especially about the future’”

Bien dit Yves! 😆

Excuse moi mais l achat es le best Désolé ..moi je viens dans un 5 étoile complexe a 400 $ par mois tout compris ? si tu en savoir plus fais mois signe je vais vous dire la recette Gagnante biensur ,,,Bonne soirée a tous

Bonjour GUY,

Je pense que mon analyse montre bien qu’il n’y a pas d’option qui soit avantageuse dans tous les cas.

Quelle est votre recette secrète?

C’est vrai que le marché est en surchauffe, c’est fou! Je sais bien que le monde ne peuvent plus voyager, mais je trouve ça spécial qu’ils ont soudainement 100 000$ de plus pour le budget de leur maison. Bel outil ton calculateur! Je compte bien l’utiliser, je te remercie

Ils ont touché une juteuse avance sur leur héritage de papa-maman. Comme cet argent leur a brûlé les doigts, ils n’auront droit à aucune plus-value. Feu de paille!

Merci Rich Dog!

Je n’ai pas l’impression que les mises de fonds sont si importantes. Je pense que la réflexion est basée sur le court terme. Par exemple, je pense que ça ressemble plus à « On peut se permettre 2 000$ par mois maintenant qu’on dépense moins, alors let’s go! »

Demain c’est loin! 🙂

Bonjour

Je gère un syndicat de 3 condos depuis 4 ans.

Depuis un an, il y a du nouveau: un fonds d’auto-assurance, un carnet d’entretien, une obligation de faire évaluer le coût de reconstruction aux 5 ans, une description des parties privatives, documentation à bâtir/obtenir sur les travaux passés, etc…

La plupart des gestionnaires n’y mettent pas le temps, ni les efforts, ou font n’importe quoi. Et leurs voisins leur font confiance aveuglément et ne collaborent pas dans la création de l’historique …..

Bref cette nouvelle loi a du bon mais elle arrive très tard.

On va rester positif et souhaiter que tous y parviennent au fil du temps 🙂

Merci

Bonjour Claudine,

Je gère également un syndicat de copropriétés. C’est en effet de plus en plus compliqué avec les nouvelles lois. En plus, le coût des assurances monte d’année en année.

Par conséquent, je pense que plusieurs propriétaires de condo verront leur cotisation mensuelle augmenter prochainement. Les frais de condo de 150$/mois sur les nouvelles constructions à Griffintown ne resteront pas à ce niveau bien longtemps.

Merci pour ce témoignage! Bienvenue dans la communauté!

Le marché immobilier est enflammé! C’est le cas de pratiquement toutes les classes d’actifs en fait… La »Everything Bubble » comme certains la nomme. Tout est cher; actions, commodités, bonds, immobilier, crypto-monnaie… On s’aligne vers une hyper-inflation généralisée. Je ne sais pas si j’achèterais une maison en ce moment, mais j’essaie de mettre le plus de sous possible dans des actifs avec cashflow positif pour me protéger des hausses de prix. La FED a annoncée hier que le taux directeur serait sans doute haussé bien plus tôt que prévu. Si le Canada s’aligne sur les États-Unis, je crois que plusieurs auront un dur réveil dans 1-2 ans. Pour l’instant, je me cherche un appartement et ce n’est pas facile. J’ai trouvé un petit 2 1/2 sur la Rive-Sud à 800$ tout inclu et meublé… Il y a 4 ans j’avais la même chose à Québec pour 150$ de moins 😮 Assez incroyable… Espérons que les choses se calmeront.

Il faut désormais s’échanger nos baux d’origine en réseau entre locataires afin d’éviter les hausses à la limite de l’illégal. Les Kijiji de ce monde ne favorisent que les surenchères.

Ce n’est pas une mauvaise idée PFG. 😉

Salut LaFrugalisteFutee!

L’inflation est à nos portes. Les gouvernements ont imprimé des centaines de milliards de dollars et tout le monde s’est graissé la patte. Par conséquent, l’économie ne reflète pas l’ampleur de la crise que nous vivons présentement. J’ai peur pour la suite!

Déjà, le marché boursier montre des signes d’affaiblissement depuis quelque temps. Je ne veux pas être alarmiste, mais le prix des loyers n’est que la pointe de l’iceberg.

Restons positifs! 🙂 Bon déménagement!

Je l’avais dit il y a plus d’un an qu’avec tous les stimulis budgétaires on verrait le retour de l’inflation.

Les banques centrales mentionnent que l’inflation sera temporaire. Or, quand on fait des comparatifs avec les années 1970, il y a beaucoup de similitude.

Or, je ne vois pas comment les taux pourraient monter tant que ça en considérant les dettes souveraines. En fait, la meilleure solution pour les gouvernements serait une inflation élevée mais des taux bas. Cela permettrait de mieux gérer les finances publiques.

Le plus drôle dans tout ca, c’est que les gens les plus touchés par cette inflation serait ceux qui ont le plus profité des aides gouvernementales. Il n’y a pas de free lunch.

Bonjour Jp,

« Rien ne se perd, rien ne se créé, tout se transforme. » 😉

Je ne suis pas un économiste, mais je pense qu’un taux d’intérêt faible ne ferait qu’amplifier davantage l’inflation. Je devrai me pencher sur le sujet dans un prochain article. Ça m’interesse!

Merci pour le commentaire!

Salut JS,

on voit de plus en plus apparaître de signes des années 70 pour l’inflation! Actuellement, c’est assez contrôlé car on voit les augmentations de prix principalement dans les ressources. Par contre, les données de la semaine dernière aux USA montrent des augmentations surprises du prix des services, et ca c’est inquiétant car la majeur partie de notre économie développée est basée sur les services.

Aussi, on constate que les travailleurs veulent des augmentations plus élevées car on constate de l’inflation dans plusieurs secteurs. Deux exemples.

1) Les négociations des conventions collectives de l’État.

2) Les travailleurs de Fermont qui viennent de voter pour la grève. Ils veulent profiter de la hausse du prix des matières et veulent leur part du gateau.

Ce sont des petits signes avant-coureur qui peuvent nous amener à une spirale inflationniste, ce dont je ne souhaite pas.

On verra qui de la FED (inflation transitoire) ou de certains économistes (inflation persistante) aura raison ! Je ne me prononce pas encore.

Bien hâte de lire ton article 😉

Bonjour Jp,

C’est effectivement la saison des grèves qui débute. Il pleut de l’argent depuis un an et tout le monde veut sa part.

Comme vous, j’ai peur de l’inflation. C’est le plus grand ennemi d’un jeune retraité. Par contre, je pense que l’inflation est calculée par rapport à la même date de l’an dernier. Et, étant donné que mai 2020 était une période hors du commun, peut-être que ça fausse un peu les résultats.

À suivre…

J’aurai aimé utiliser ce calculateur avant avoir acheté notre maison! Heureusement on a acheté sur la rive-sud au bon moment avant la construction du nouveau Pont Champlain et les prix ont augmenté en fleche depuis. Mais cela aurait pu aller dans l’autre direction aussi.

La problème est que la plupart des locataires n’investiront malheureusement pas l’argent qu’ils auraient autrement dépensées pour une résidence s’ils étaient propriétaires. Et pour les propriétaires, même si la maison prend de valeur, c’est pas comme s’ils pouvaient vendre une brique pour mettre de la nourriture sur la table. En fin de compte, une résidence ne devrait pas être considérée comme un “investissement” avec une attente que sa valeur augmentera.

Que vous soyez locataire ou propriétaire, il est important de trouver une situation de vie abordable qui vous permet également d’investir votre argent pour la retraite. La maison ne devrait pas devenir un fonds de retraite.

Salut Dollar Ballers!

Quand ça va mal, par exemple si on perd son emploi à cause d’une pandémie, une propriété (principale) ne génère aucun revenu. Le capital investi est difficilement accessible. En plus, il faut débourser de l’argent pour l’entretenir. Ce n’est donc pas un bon coussin financier. Même chose pour la retraite. On peut difficilement vendre des parties de sa maison pour créer un revenu passif.

En revanche, comme tu dis, la plupart des gens n’ont pas la discipline d’épargner en vivant à loyer.

Par contre, je pense que les frugalistes trouveront leur compte dans l’un ou l’autre des scénarios. Les deux options sont viables quand on sait faire la part des choses et calculer.

Merci pour le commentaire. Au plaisir de te suivre sur ton blogue!

Étrange, cette explosion immobilière. Je le demande candidement: mais ils le prennent où, leur argent, les gens, et comment ils font pour dormir en sachant qu’ils se doivent le c…? Je vis présentement dans un quartier assez cossu de Québec (je suis l’imposteur de service qui vit en colocation pour pas cher) et en marchant dans les rues aux alentours, je vois des maisons qui se vendent en une semaine seulement, à des prix exorbitants. La frugaliste que je suis ne comprend pas comment on peut s’endetter jusqu’au trognon pour des murs et une belle cour. Je respecte les choix de vie des autres mais a-t-on besoin de s’acheter une giga-cabane pour être heureux?

Merci pour ton simulateur, que j’ai utilisé pour me confirmer que je ne voulais pas acheter, finalement. Je préfère la vie de nomade que je mène. Le house & pet sitting m’appelle et j’y cours bientôt, très bientôt.

Salut Gabrielle,

Pas besoin d’être riche pour acheter. Un revenu moyen + 5% de mise de fonds et le tour est joué.

Moi aussi, je respecte le choix de chacun (je suis d’ailleurs proprio), reste que dans le marché actuel, il est facile de payer trop cher. En bourse comme en immobilier, la stratégie optimale est de faire l’inverse de tout le monde. C’est-à-dire, acheter quand ça chute et vendre quand ça explose (i.e. maintenant).

Bonne idée pour le house sitting! Ça convient parfaitement à ton profil.

Oui, acheter sa prochaine maison à bon prix, le moment venu, d’avance bien entendu, puis vendre en pleine bulle spéculative sa présente surévaluée par le marché amateur. Sauf qu’ils ont vendu cher, mais acheté encore plus cher en prétendant en avoir obtenu beaucoup plus pour leur argent. Effet net zéro, au mieux, mais aucun profit non plus. C’est ce que mon fameux cousin cordonnier mal chaussé des banlieues cossues a fait récemment en immobilier comme en Bourse: il achète à la poursuite d’une bulle après avoir tout liquidé auparavant en pleine débâcle. Bravo, les champions! 🙂

Bonjour PFG,

Pour vraiment s’enrichir avec l’immobilier (et dégager un profit, nécessaire à la liberté financière), il faut vendre et acheter une propriété moins coûteuse ou retourner vivre à loyer. Certes, normalement, c’est l’inverse qui se produit. On achète des maisons de plus en plus grandes, peu importe ses besoins réels.

Y’a longtemps que j’ai pas commenté ici!

Je voulais ajouter un point que l’article ne mentionne pas. Elle compare acheter versus louer et investir, mais ne parle pas d’acheter + investir.

La majorité des gens calculent mal le prix réel d’une maison sur 25 ans. Il pense au prix payé et aux prix vendu et pensent avoir empoché la différence. En fait une maison, exemple de 400,000 avec 20% de cash down c’est cash down (80,000) + capital (320,000) + intérêt sur l’hypothèque (3% moyenne sur 25 ans) (130,000) + taxes (75,000) + entretien (minimum 50,000 sur 25 ans) + frais fixes d’achat (5k) + frais fixe de vente (5k) que ça coûte sur 25 ans. C’est souvent pas loin du double du prix payé (ie une maison de 400,000 va coûter plus ou moins 700,000 à posséder sur 25 ans). Par contre exemple si tu paies en moyenne, en location, 3000$ pour un loyer sur 25 ans c’est 900 000.

Ensuite, si un propriétaire, après avoir acheté sa maison commence à épargner de 0, en mettant 500$ par mois pendant 25 ans à 7% c’est environ 400,000 qu’il va faire. S’il vend sa maison 800,000 25 ans plus tard et qu’on ajoute le profit de la vente de sa maison il est à 500,000 dans ses poches claire.

Un locataire qui place le 80,000 de cash down, et qui met 1000$ par mois de côté (on a généralement beaucoup moins de dépense mensuelle comme locataire donc on devrait pouvoir mettre plus), au bout de 25 ans à 7% est environ a 1,200,000 dans ses poches… par contre faut lui enlever le 900,000 de logement pendant 25 ans, donc il lui reste environ 300,000 dans ses poches. Le propriétaire qui a aussi investi en bourse a 200,000 de plus en fin de compte.

Je viens d’acheter et j’ai fait beaucoup de calcul avant de le faire. D’abord j’ai été surpris combien coûte une maison réellement sur 25 ans. Et ma conclusion, en terme financier, était, généralement,

Acheteur + investisseur > Locataire + investisseur >= Acheteur > locateur

Le pire scénario est de louer toute sa vie sans investir. Le mieux est généralement d’acheter et d’investir. Louer et investir va parfois battre seulement acheter, mais rarement acheter + investir.

Salut Francois!

Long time no see!

À 3 000$ par mois, ça doit être pas mal comme appart…

Pour acheter une propriété et investir, il faut acheter une maison à un prix qui est largement sous ses capacités financières. Ceci permet de rembourser l’hypothèque tout en cotisant à un portefeuille de placements. Or, selon moi, TRÈS peu d’acheteurs ont cette discipline. On achète le MAX, rien de moins. En plus, dans le marché actuel, je ne vois pas beaucoup de bargains.

L’option optimale est de diversifier ses actifs entre l’immo et la bourse (ou autre). Malheureusement, personne n’encourage cette stratégie, ni notre banquier, ni notre courtier immobilier et encore moins nos proches.

Merci pour le témoignage! À la prochaine!

Je pousse peut-être un peu avec 3000$, mais c’est une moyenne sur 25 ans c’est pas loin de ma situation personnelle. On hésitait entre acheter ou se prendre un 5 et demi encore 2-3 ans, ça prenait un bureau et une chambre pour le premier bébé, et moi la tranquillité c’est primordiale et oui je veux un peu de luxe alors voilà, des »condos locatifs » 5 1/2 neuf à Ste-Foy, Québec c’est dans le coin de 2,500 présentement.

Évidemment c’est du cas par cas. Quelqu’un de célibataire qui reste avec des colocs toute sa vie va être avantagé. Mais on compare des pommes avec des oranges dans ce cas là parce que on parle pas du tout du même style de vie/qualité de vie. Les gens qui s’achètent une maison vont généralement vouloir un famille (pas tout le temps mais quand même, ça fait pas vraiment de sens de s’acheter une maison tout seul), donc ça va prendre au minimum un 5 1/2 voir 6 1/2 pour faire une comparatif qui se tient. Et un calcul sur 25 ans ne prend pas en compte que, après 25 ans, la maison est payée et la personne profite de possiblement 15-20 ans avec des paiements très bas versus la personne qui loue toujours. C’est un autre facteur qui avantage fortement l’acheteur sur le très long terme.

Re: la discipline, je pense que l’argument tient aussi pour les locataires par contre. En fait plusieurs locataires n’ont même pas les moyens d’investir à la fin du mois. Je pense pas que c’est une majorité de gens qui font le choix de louer juste pour pouvoir investir plus parce que ça laisse plus de liquidité. Encore une fois, on vient de s’acheter une maison de 400k sur un salaire combiné de 130k et ça me laisse encore 800$ par mois à investir une fois tout payé. Je pense que c’est un ratio hypothèque/salaire assez normal. Suffit de prioriser l’épargne et d’avoir un bon but budget.

Oui je pense aussi qu’un mixte immo + investir est l’idéal!

Merci pour l’éclaircissement François!

Chaque situation est unique. C’est pour cette raison que j’ai créé un calculateur Excel.

Soit dit en passant, mon fichier prend en considération que le couple d’acheteurs investira en bourse les épargnes dégagées une fois l’hypothèque remboursée. Seulement, ces placements ne font pas une grande différence dans le calcul puisqu’ils ne bénéficient pas d’une longue période d’intérêts composés.

L’exemple que j’utilise dans mon article représente, selon moi, la situation typique d’un jeune couple (de frugalistes) vivant à Montréal. La question pour eux est « Louer un appart à 1 000$ ou acheter un condo à 350 000$? » Le prix moyen des maisons à Montréal approche 550 000$, alors ce type de propriété n’est généralement pas considéré pour les premiers acheteurs. Cependant, chaque région du Québec et chaque quartier nécessite des hypothèses différentes. À chacun de faire ses calculs.

Bon succès avec vos placements! 🙂

Je voulais surtout pas critiquer le fond de l’article par contre 😛 Comme mentionné, louer peut être une excellente décision financière dans bien des cas et l’idée que louer c’est jeter de l’argent par les fenêtres est souvent avancé par des gens qui ne calculent pas correctement le vrai coût d’une maison qui elle aussi à des coûts qu’on ne recoupera jamais en profit à la vente.

Je pense que ça pourrait être intéressant d’ajouter la situation ou le couple qui achète un condo à 350k continue également de mettre de l’argent de côté mensuellement, bien que moindrement que le couple locateur, ce qui devrait absolument être possible sur un salaire moyen pour un couple frugale avec un achat de 350k.

Bonne continuation!

François,

Merci de contribuer à la réflexion! 🙂

Je pourrai ajouter cette variable à la prochaine version de mon outil Excel.

Au plaisir!

François: Je voudrais que tu m’expliques ton raisonnement de comparer l’achat d’une maison à 400 000$ versus la location d’un appartement à 3000$ mensuellement.

C’est comme si j’inverserais ton scénario pour te démontrer que vivre en colocation dans une chambre à 500$ par mois tout inclus est nettement plus avantageuse financièrement qu’acheter une maison à 10 000 000$.

Les profils d’acheteurs et de locataires sont simplement incomparables.

Tu peux peut-être lire ma deuxième réponse que je viens d’écrire à l’auteur je pense que je donne une partie d’éclaircissement.

J’ai pris ma situation personnelle, la tranquillité et l’intimité sont très important pour moi, donc collocation (si j’étais célibataire) et appartement style étudiant avec mur en carton, non merci. Je fais quand même un bon salaire et je suis pas prêt à sacrifier ma qualité de vie juste pour arrêter de travailler 5 ans plus tôt. J’ai aussi l’intention d’avoir des enfants et je travaille de la maison, donc ça me prend au minimum un 5 1/2 voir plus si je voulais rester en location toute ma vie. Et ça ne serait pas du tout la même qualité de vie avec des enfants (manque de place, pas de terrain).

Et oui tu as raison c’est souvent comparé pomme avec orange. Les gens qui achètent on souvent l’intention d’avoir une famille, c’est bien différent d’un couple seul ou de quelqu’un qui est à l’aise d’habiter avec des colocs ou qui à besoin de peu d’espace. Mon 3000$ c’était pour essayer d’avoir un comparatif juste avec l’achat d’une maison, mais c’est sûr que quelqu’un qui reste en collocation à 600$ par mois c’est autre chose. Le calcul va l’avantager. Mais c’est du cas par cas et je pense c’est difficile donner une réponse qui pourrait s’appliquer à tous. Avant de rencontrer ma conjointe et de vouloir avoir des enfants, j’étais super hardcore FIRE et je prévoyais louer toute ma vie pour maximiser mes épargnes. Aujourd’hui mes priorités changent et je suis correcte de retarder ma retraite pour avoir une maison et une famille.

Le comparatif appart/condo comme l’a fait l’auteur fait sûrement plus de sens du appart/maison, mais je suis sûr que s’il avait prit en compte que le propriétaire du condo investi lui aussi une partie de son argent, ça aurait été plus avantageux que de louer un appartement (d’autant plus si on utilise un horizon de 40 ans versus 25).

Anyway j’ai longtemps été fervent de louer au lieu d’acheter et l’idée que louer c’est »jeter de l’argent par les fenêtres » est fausse selon moi donc je veux pas avoir l’air biaisé, chacun peu calculer en fonction de sa situation, mais acheter + investir c’est clairement une combinaison qui va être gagnante la majorité du temps, surtout sur le très long terme, et qui va maximiser la qualité de vie, du moins de mon point de vue.

J’espère c’est plus claire!

Ton deuxième commentaire revient pour moi à dire que c’est avant tout une question de choix selon nos priorités. Cela est plus important que n’importe quelle considération monétaire après tout.

Perso, le choix d’être locataire repose essentiellement sur le temps que j’épagne à entretenir/réparer/rénover une maison. Ce temps sauvé, que je peux utiliser à autre chose, a aussi une valeur très importante. Il peut être monétiser en travaillant plus, car entretenir une maison peut être assimiler à une forme de travail. Ou encore mieux, passer plus de temps en famille ou sur les choses que nous aimons.

Je ne dis pas que je serai locataire le reste de ma vie. La question d’acheter versus louer sera à redéfinir si les besoins changent, et que je dois déménager alors que je serai devant la réalité des nouveaux prix de location.

Rendu là, j’utiliserai le calculateur de J-S 😉

Absolument! Et j’étais pareille, je voyais une maison comme un énorme »time-sink » et un trop gros engagement… et finalement, depuis que j’ai ma maison, j’adore passer du temps dessus pour l’améliorer (ce que je fais avec ma conjointe donc possible de passer du temps en famille quand même :P). C’est super gratifiant. Et arrêter de travailler c’est mon but ultime alors je ne vais certainement pas consacrer mes fins de semaines à ça même si ironiquement ça me permettrait d’arrêter plus vite 😛 Comme quoi avec le temps nos perceptions/priorités changent. J’ai passé ma vingtaine à faire plusieurs sacrifices pour économiser au maximum. Les résultats financiers ont été excellent, mais honnêtement j’ai eu des périodes difficiles et ça a finit par m’affecter négativement. Passé la trentaine j’ai décidé de diminuer mon % d’épargne mais de vivre une vie beaucoup plus confortable.

Merci pour l’échange!

Mathématiquement, vous avez entièrement raison. Le hic, c’est que très peu de gens ont cette discipline de ne pas dépenser le surplus d’argent qu’il mettrait sur une hypothèque.

Il est si tentant de se gâter avec un voyage ou l’achat d’un nouveau véhicule. Inversement, investir dans un marché baissier. (chose que les 30 ans et moins n’ont pas connu!) .. ça peut en refroidir plus d’un.

Ne parlons même pas des rendements « glamours » des investissements alternatifs comme la crypto. Il est facile de sortir de son plan match initial.

Bonjour Mozard,

En effet, la discipline est le facteur le plus important dans le calcul. Ça prend la discipline d’épargner, mais aussi la capacité d’être patient quant à ses placements.

Les frugalistes trouveront leur compte en achetant ou en louant. Pour les autres, c’est moins évident!

Une personne indisciplinée peut l’étre tout autant en étant propriétaire d’une maison. Il peut utiliser sa maison comme un guichet automatique en hypothéquant à nouveau sa maison. Je ne pense pas que toutes les piscines, véhicules récréatifs et autres bébelles sont tous achetés comptant!

Le locataire n’a pas accès aux conditions avantageuses de financement d’un propriétaire de maison.

Agent 007,

L’endettement peut être utilisé comme un levier financier pour s’enrichir de façon exponentielle OU comme un raccourci pour obtenir ce qu’on désir avant d’en avoir les moyens. Selon moi, 90% des gens penchent vers la 2e option, ils cherchent la gratification instantanée.

Les « vrais » riches font travailler leur argent.

Merci pour le commentaire!

Bonjour Jean-Sébastien,

Très intéressant et merci pour l’outil de calcul. Il faut quand même spécifier que les acheteurs qui ont fait leur achats avant la mi-2020 ont fait un gain très favorable qui dépasse largement l’augmentation annuelle de la valeur de la propriété de 4% de ton tableau. Maintenant, j’ai bien hâte de voir ce que l’avenir réserve au monde de l’immobilier, lorsqu’une vie plus normale sera de retour.

Bonjour Chantal!

À court terme, l’immo a donné un rendement exceptionnel (surtout pour les maisons). J’ai considéré une augmentation annuelle de 4% des prix dans mes calculs, mais quelqu’un qui a une vision plus optmiste pourra facilement changer cette variable dans mon calculateur.

En tout cas, je souhaite aux proprios que cette envolée des prix se poursuive.

Au plaisir!

Salut Jeune Retraité,

Définitivement, un éternel débat teinté de nuances comme tu le mentionnes et que abordes très bien.

J’en conviens, les chiffres et les projections doivent être un élément clé à toute stratégie financière. Mais il me semble qu’on évacue trop souvent dans ce genre d’analyses d’autres facteurs tout aussi importants, sinon plus, comme la gestion du patrimoine familial, la sécurité et la liberté.

Les projections sur 30 ans, c’est très bien et c’est au coeur de mes propres scénarios. Mais s’il y a une chose qu’on ne peut que difficilement modéliser, c’est qu’on évolue dans un équilibre fragile. Feu Serge Bouchard nous en faisait part encore tout récemment: la COVID nous a rappellé brutalement notre vulnérabilité, autant physique, que sociale ou économique. Il en faut de très peu pour que ce que l’on considère des acquis d’aujourd’hui soit chose du passé demain. C’est loin d’être une fatalité, soit, mais nos hypothèses de départ tiennent trop souvent au fait que tout continuera d’aller aussi bien qu’aujourd’hui.

Avoir la sécurité d’un toit sur la tête pour sa famille, ce n’est quand même pas banal. C’est ce qui nous a personnellement poussé à investir nos surplus dans des remboursements anticipés sur la maison. Et ce malgré tous les calculs que j’ai pu en faire et qui démontraient clairement noir sur blanc que c’était une hérésie financière. On a laissé plusieurs dizaines de milliers de dollars (hypothétiques bien sûr…) sur la table, mais aujourd’hui libéré d’hypothèque après 9 ans, la paix d’esprit l’emporte haut la main sur les gains perdus. Et ce même si je n’ai jamais perdu une nuit de sommeil à cause des fins de mois.

Il ne faut pas perdre de vue que l’objectif au final n’est pas de faire croître notre avoir, mais bel et bien notre liberté au sens le plus large. Et ça, l’idée de liberté, tu l’exprimes à merveille dans ton blog.

Merci Philippe de contribuer à la discussion!

C’est clair qu’en étant locataire, on vit au dépend d’un proprio. Dans un sens, on est pas complètement maître de sa destinée. Dans le cas d’une « rénoviction », on peut être mal pris. En plus, j’imagine que cette peur est amplifiée quand on a des enfants.

Moi aussi, plusieurs de mes choix de vie n’étaient pas nécessairement les meilleurs pour mon portefeuille. Je déteste avoir des dettes, ça m’empêche de dormir. Alors, même si le taux d’intérêt était au plancher, je n’en ai pas profité.

Chacun sa route! Au plaisir d’échanger dans le futur!

Merci beaucoup J.S. de ton partage généreux! Chapeau bas pour l’outil excel que tu as créé! ça va m »être très très utile lorsque je décide de ne plus rester dans ma maison, en raison de mon âge avancée!

et bien entendu, j’adore ton article pour ton style, ton humour, ton humilité et son contenu solidement baés sur ton raisonnement implacable! Bravos, bravos!

Merci beaucoup pour votre support habituel Lien! 🙂

Ta prédiction n’est pas mauvaise. Pour le moment on paye trop cher les maison. Je crois dans 25 % plus élevé que la normale, et dans toutes les régions du Québec et j’espère que ça va être temporaire.

Après la pandémie, et ce que je pense et j’en ai parlé avec mes proches et ils pensent la même chose que moi.

Le hic et je crois que certains employeurs vont vouloir que les employés reviennent au travail peut-être 1 jour par semaine ou plus ou toute la semaine et d’après moi il va avoir des ventes de maisons assez importantes dans certaines région, et peut-être que ça va jouer au prix, moins d’acheteur plus de vendeur cela signifie l’offre et la demande.

L’employé aura une décision importante à prendre faire le voyagement , ou se rapprocher du lieu de travail ou changer d’emploi.

L’abominable homme blanc des neiges,

Votre raisonnement me semble logique. Par contre, je vais éviter de me prononcer cette fois-ci! 😉

On verra bien dans quelques mois…

À ce stade, plus rien ne va me surprendre.

En plein ça, et je comprends on va voir si j’ai raison. Peut-être que ça ne fera pas en claquement de doigt, mais peut-être dans les prochaines années.

Vous aurez raison un jour au l’autre puisque le cycle se répète à travers l’histoire. Il y aura un krach, c’est une certitude, mais personne ne sait quand.

effectivement

voici un vidéo qui explique du bois d’œuvre (construction de maison)

https://www.youtube.com/watch?v=p7mQ6TzTmfM

Excellente vidéo!

La hausse du prix du bois d’oeuvre représente une hausse de 36 000 USD sur une maison neuve. Wow!

Aussi j’ai oublié quand le taux d’intérêt (car habituellement c’est variable) va monter je crois que ça va faire mal aux ménages

Le gouvernement est menotté à ce niveau-là. Augmenter le taux d’intérêt serait désastreux. Perso, je pense que le taux directeur va rester au plancher pendant encore un bout de temps.

on va voir ce qui va arriver par la suite

https://ici.radio-canada.ca/nouvelle/1801349/futur-teletravail-sondage-ressources-humaines-?fbclid=IwAR2vld4CV7CX2qF8yp_oVLIGW-_7szXeGbDylxH_ckO0cYAz5GJ_VfWSZs8

Salut L’abominable,

Méchant écart entre les perceptions. Le marché (l’offre et la demande) de l’emploi va déterminer le point d’équilibre…

Pour ma part, je n’ai jamais vu un inventaire de condo aussi petit à Montréal qu’en ce moment! L’offre et la demande est complètement débalancée. C’est un marché de vendeur, avec des condos qui se vendent en surenchère en quelques jours (mais ça commence à se calmer depuis mai). Je ne sais pas à quel endroit TVA nouvelles à pris sa source comme quoi il y a « 54% plus de copropriété sur la marché par rapport à l’an dernier ». La seule explication serait qu’ils comparent ce chiffre avec le tout début de la pandémie en mars 2020, ou littéralement personne ne mettait de propriété à vendre… Par contre, j’ai du mal à croire que les prix stagnent. De ce que je vois, les prix ne cessent d’augmenter depuis un an (bien que je crois qu’un plateau est en voie d’être atteint si ce n’est pas déjà fait). Je serais curieuse d’avoir plus de chiffres là dessus!

Sinon, article très intéressant! Pour ma part, mon condo a doublé de valeur en 5 ans. Je l’ai acheté avec une amie au début de la vingtaine au lieu de louer un appartement. Nous avons acheté l’un des appartements les plus abordable d’un quartier avec beaucoup de potentiel. Aujourd’hui, nos mensualités (incluant tous les frais) nous coûtent moins cher qu’un logement similaire dans le quartier.

Je suis tout de même tentée de vendre mes parts pour investir en bourse le montant de la vente, puis d’aller vivre en appartement. Avec un bon rendement boursier annuel et un appartement modeste (toujours en colocation), les intérêts générés par mes placements pourraient être suffisant pour payer ma part du loyer… pour toujours! (Bien sûr, si on oublie l’incertitude des rénovictions, des fluctuations boursières et en prenant pour acquis que j’habiterais toujours avec quelqu’un pour partager les frais). Ça fait quand même réfléchir!!

Salut Tanya!

En effet, les chiffres divergent beaucoup d’une source à l’autre. Je m’intéresse au sujet, mais j’ai de la difficulté à trouvé des stats fiables. Chose certaine, c’est la folie présentement.