49

49Vous avez certainement déjà entendu un proche vous dire « payer un loyer, c’est jeter l’argent par les fenêtres ». La vie en appartement est souvent vue comme un passage obligé, une période pendant laquelle on se sacrifie pour pouvoir atteindre le statut plus noble de propriétaire. Or, selon moi, l’achat d’une maison ou d’un condo n’est pas un bon investissement. Il s’agit d’une décision émotive qui génère souvent un mauvais rendement, et par conséquent, qui repousse l’âge de la retraite. L’article qui suit tente de démontrer pourquoi, sur un plan strictement financier, il est préférable de louer plutôt que d’acheter une propriété, et ce, dans la majorité des cas.

La bulle spéculative se dégonfle

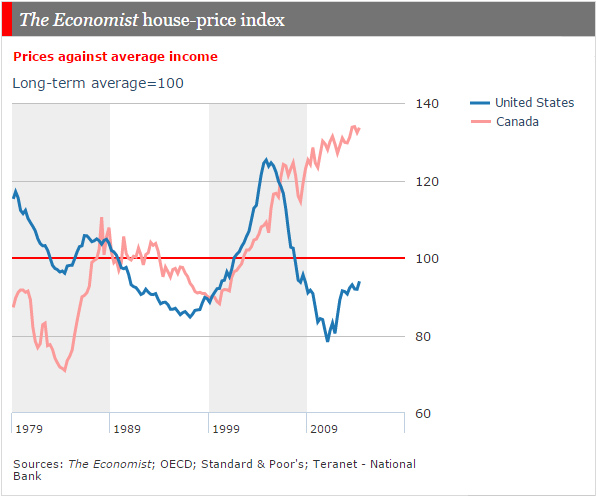

Selon Economist Magazine, le prix des propriétés au Canada est surévalué d’environ 25%-35% (source) et le revenu des ménage n’a pas suivi cette tendance. Comme l’indique le graphique qui suit tiré de The Economist (source), le prix des demeures a cru trop rapidement par rapport au revenu du Canadien moyen. La courbe illustre le prix des habitations versus le revenu disponible. Plus elle monte, plus le prix des maisons est disproportionné par rapport au salaire. La ligne rouge représente le marché canadien et la bleue le marché américain.

Même si l’immobilier est encore en hausse dans plusieurs grandes villes canadiennes, le prix des habitations a reculé à Montréal (-0,5%) et à Québec (-0,7%) lors des derniers mois (source). Conséquemment, les signaux nous indiquent que la croissance démesurée des dernières années s’essouffle et que le rendement espéré diminue.

La maison de vos rêves vous rendrait-elle plus heureux?

L’être humain veut toujours plus. Ses désirs sont insatiables. Donc, lorsque vient le temps d’acheter une maison, il veut un garage, 3-4 chambres à coucher, une grande cour, une piscine, 2-3 salles de bain, etc. Ensuite, les banques l’encouragent dans cette démesure en lui prêtant le montant d’argent qui le repousse à la limite de ses capacités financières. Finalement, l’agent d’immeuble le réconforte en disant que « l’immobilier, c’est le meilleur investissement ». Alors, tous les ingrédients sont réunis pour acheter la mauvaise demeure et pour repousser l’âge de sa retraite de plusieurs années.

Avec de tels critères d’achat, on finit avec une maison « trophée »dans la 2ème ou 3ème couronne de Montréal. Une maison trop volumineuse, trop coûteuse à entretenir qui nous éloigne du lieu de travail. Et la spirale commence… Ça nous prend maintenant deux voitures, le budget pour l’essence explose, le temps passé dans le trafic nous draine l’énergie, l’hypothèque trop coûteuse nous empêche de sortir, l’espace excédant sert à entreposer les « bébelles » inutiles et les projets de rénovations occupent nos weekends. En plus, nous sommes désormais esclaves de nos possessions et de notre employeur. Pas question d’arrêter de travailler, on a une hypothèque (ou plutôt des intérêts) à rembourser. Personnellement, je ne vois pas cette situation comme une amélioration de la qualité de vie.

Les coûts cachés de l’immobilier

Les propriétaires sont souvent fiers de l’augmentation en valeur de leur résidence, on entend « J’ai fait 100 000$ en cinq ans! », mais très peu d’entre eux connaissent le rendement réel de leur investissement. Même ceux qui ont profité de la bulle spéculative et dont la valeur de la demeure a augmenté fortement dans les derniers temps seraient peut-être surpris.

Malgré les taux hypothécaires très bas, les frais associés à une habitation (taxes foncières, intérêts, frais de démarrage, frais d’entretien, commission de l’agent d’immeuble, etc.) effacent souvent une bonne partie de l’augmentation de sa valeur. Prenons un exemple concret.

Un exemple

Un jeune couple disposant d’une mise de fond de 50 000$ décide d’acheter un condo de 350 000$ à Laval. Il contracte donc une hypothèque de 300 000$ à 2,5% d’intérêt sur 25 ans (un scénario optimiste). Ils désirent vivre dans ce condo pour les 10 prochaines années. Voici les frais qui s’en suivent :

Frais de démarrage= 13 350$

• La taxe sur les droits de mutations immobilières : 3 750$

• Frais d’assurance de la SCHL : 7 200$

• Frais d’inspection par un professionnel : 500$

• Frais de notaire : 1 000$

• Frais de déménagement : 1 000$

• Frais de branchement pour l’électricité/câble/téléphone : 100$

Frais récurrents annuels =14 200$

• Frais d’entretien et frais de copropriété : 4 500$

• Taxes foncières : 3 500$

• Intérêt sur le prêt (moyenne des 10 premières années): 6 200$

Coût d’opportunité = 31 450$

• Si la mise de fond de 50 000$ était investie à 5% d’intérêt sur 10 ans, elle rapporterait 31 450$ au couple avant impôt.

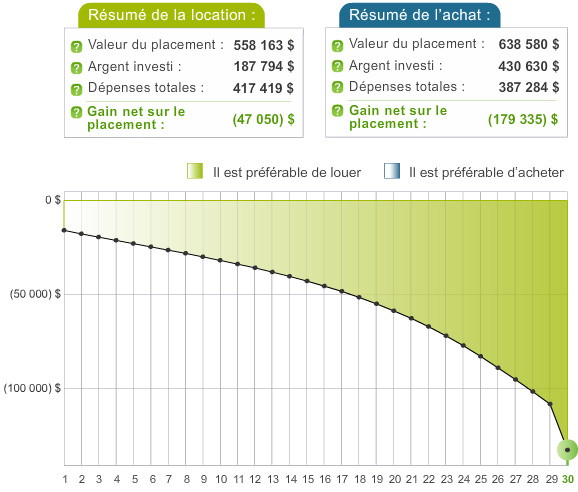

Alors, faut-il louer ou acheter une propriété?

En se basant sur l’exemple qui précède, le coût total pour vivre en condo sur 10 ans est de 186 800$. Par contre, si ce couple vivait en logement (1 000$ par mois) pendant la même période, il paierait 120 000$, soit 66 800$ de moins. Or, la différence entre l’achat et la location n’inclue pas la plus-value du condo en question. Ainsi, il faut faire plus d’hypothèses…

À la lecture des données sur le marché, je pense qu’il est raisonnable de viser une augmentation annuelle de 1,5% sur la valeur d’une résidence. Même en misant sur une hausse de 2% annuelle de l’immobilier, sur une période de 30 ans, j’arrive à la conclusion que le couple aurait avantage à louer plutôt que d’acheter. L’option de louer est supérieure par plus de 130 000$ (source).

Ceci étant dit, si vous croyez que le marché immobilier va s’enflammer et augmenter par plus de 2% annuellement ou que le marché boursier va s’effondrer comme en 2008, alors misez sur l’immobilier. Ce n’est certainement pas mon opinion. Je considère que l’achat d’une maison mobilise le capital. C’est seulement lorsque vous vendez votre habitation pour en acheter une moins coûteuse (ce qui arrive rarement) que vous pouvez espérer réaliser un gain. Pendant toutes ces années, votre argent est gelé. D’autre part, si vous investissez le montant de votre mise de fond ainsi que l’argent épargné en louant judicieusement, la location est souvent avantageuse. Ne me croyez pas sur parole, faites vous-même le calcul avec l’outil suivant.

Outil pour comparer l’achat à la location d’une habitation

Ma situation

Après avoir vécu à loyer pendant une dizaine d’années, ma conjointe et moi avons acheté un condo il y a quelques mois. Bien que ça semble contradictoire à l’article qui précède, soyez certain que j’ai fait tous les calculs nécessaires (outil de calculs). Dans notre cas, l’achat d’un condo de 188 000$ (dans un quartier où le prix moyen des résidences vendues était de 1,3 M$) était avantageux financièrement par rapport à notre loyer de 935$ par mois dans le même quartier. De plus, nous sommes restés à proximité de nos lieux de travail respectifs et nous avons acheté la superficie qui nous convenait, c’est-à-dire 700 pieds carrés.

Êtes-vous plus du type marché immobilier ou marché boursier?

J'ai trouvé un cubicule à mon goût!

J'ai trouvé un cubicule à mon goût!

Article intéressant sur le marché des condos dans la région de Montréal: Détraqué, le marché des condos – http://bit.ly/1SWAgQZ

Cet article dépend beaucoup de si on vit à la ville ou la campagne. J’habite dans les cantons-de-l’est, mais mon mari travaille quand même à Montréal. On a décidé d’acheter une maison selon nos moyens et non selon nos rêves. On a payé 200 000$ et on a remboursé l’hypothèque en 13 ans. On ne prévoit pas déménager un jour. Alors en remboursant si rapidement l’emprunt et en ayant une maison petite qui coûte moins cher d’entretien, je considère que c’est payant car nous n’avons presque plus de frais pour se loger et qu’on a la tranquillité d’esprit qu’on a un toit sur notre tête peu importe ce qui arrive avec nos emplois.

Bonne stratégie! C’est vrai que l’achat d’une habitation est souvent l’option la plus avantageuse à l’extérieur de la région de Montréal. Nous avons cherché un condo à Montréal qui répondait à nos besoins pendant au moins 10 ans. Pendant toute cette période il était avantageux pour nous de louer, car les prix étaient ridicules. Nous avons finalement eu la chance de trouver, mais ça ne court pas les rues. Dans tous les cas, il faut faire les calculs…

Le point que je voulais faire avec cet article est que plusieurs cherchent une maison trophée, un symbole de leur statut social, plutôt qu’une demeure. Ainsi, ils achètent la maison la plus grande et la plus pretigieuse possible. Par contre, ils ne réalisent pas à quel point ça mine leurs finances.

Merci pour le commentaire!

Intérressant, un avis très de qualité.

Merci Jean!

Louer, acheter ou… construire soi-même sa petite maison simple, économique, écologique, écoénergétique, solaire passive et… sans hypothèque! ?

Je suis complètement d’accord, Moose. Est-ce votre cas? Ça m’intéresse!

Super article, très intéressant! Je viens de découvrir votre blog et je tiens à vous féliciter pour vos publications très enrichissantes!

Je suis d’accord avec vous dû au fait que la plupart des gens s’imaginent que leur propriété est un investissement alors qu’elle leur coûte de l’argent à chaque mois au lieu de leur en rapporter. Ces personnes seraient bien mieux de louer un appartement! Par contre, je crois où que cela peut devenir plus avantageux c’est d’acheter une propriété à revenu (duplex, triplex) pour y habiter et louer les autres unités. De ce fait, il est possible de diminuer en grande partie ses paiements hypothécaires, voir même se faire payer son hypothèque par ses locataires si vous faites un bon achat. Cette pratique qui semble plus populaire et véhiculée aux États-Unis devrait être mentionnée davantage aux premiers acheteurs Québécois, selon moi!

Au plaisir!

Merci beaucoup Philippe-Oliver!

Effectivement, les immeubles à revenu sont beaucoup plus viables que les maisons/condos. Nous avons préconisé les placements en bourse jusqu’à maintenant. Par contre, nous explorons toutes les avenues pour notre retraite. Par exemple, un immeuble à logements qui génère un profit de 30 000$ par année nous donnerait plus que ce dont nous avons besoin pour vivre.

Au plaisir!

Il y a un livre écrit par Éric Brassard sur le sujet louer ou acheter une résidence.

Il a ecrit aussi un livre sur louer ou acheter un véhicule.

Les deux livres sont très intéressants.

Fred

Merci Frederick pour le partage!

J’essaierai de trouver ces livres à la bibliothèque.

Bonjour, je crois que vous avez omis plusieurs chose; entre autre que les désavantages de la location c’est que vous n’êtes pas chez vous donc si vous améliorez votre environnement cela sera pour le proprio. Si des choses majeur ne vous convienne pas comme les armoires de cuisine ou la salle de bain et bien vous êtes pris avec. Sans compter que lorsqu’il y a un problème, rare sont les proprios qui accourt pour le résoudre. De la vous êtes pris pour négocier chaque fois que survient un problème.

Bonjour Luc,

Merci de contribuer à la discussion. Vous avez de bons points! Il y a effectivement un niveau de bien-être qui n’est pas mesurable financièrement. En logement, on peut peinturer et décorer, mais pas refaire la cuisine. Je reconnais qu’il est agréable de vivre dans un environnement moderne et esthétique. C’est souvent le compromis à faire quand on vit à loyer.

D’autre part, si vous tombez sur un proprio désengagé, la vie peut être pénible. Ceci dit, quand le proprio offre un niveau de service acceptable, il est quand même plus facile de le contacter plutôt que de faire les travaux vous-même. C’est un service « clé en main » qui vous évite bien des soucis la plupart du temps.

Merci! N’hésitez pas à revenir commenter!

Luc , c’est un texte qui de l’aspect financier et non de la jouissance des lieux comme par exemple avoir une piscine un grand terrain , un stationnement .

Les immeubles à revenu sont plus intéressants au point de vue fiscal, car les dépenses liées à ces immeubles peuvent être fiscalement déduites pour réduire le revenu net.

Source : http://www.cra-arc.gc.ca/tx/bsnss/tpcs/rntl/bt/rprt/xpns/menu-fra.html

Les grandes maisons ne sont pas avantageuses au point de vue fiscal, car ce sont les dépenses personnelles non fiscalement déduites. Un seul avantage, c’est l’exonération du gain en capital sur une résidence principale (ou perte en capital…).

Effectivement Marc-André,

Les immeubles à revenu peuvent être d’excellents investissements, en plus d’offrir des avantages au niveau fiscal. D’ailleurs, je présenterai prochainement l’histoire inspirante d’un couple qui a atteint la liberté financière grace à ce type de placement.

Par contre, personnellement, je ne considère pas que l’achat d’une grande maison « trophé » est un investissement viable. Mis à part l’épargne forcée, je n’y vois pas d’intérêt.

Merci beaucoup pour le complément d’information. Au plaisir!

Hum pour un premier commentaire sur ton excellent blogue, je déteste commencer avec une mauvaise critique mais en fin…

Il faut comparer des scénarios équivalents. Par example si un couple veux louer une maison de 350,000$ le coût de location va être beaucoup plus grand que 1000/mois. Je ne connais pas le marché à Laval mais je ne serais pas surpris si la location serait dans les 3000$/mois.

Si un couple avait 50,000$ de disponible et qu’il avait aussi 1,000/mois de liquidité à mettre sur leur logis, et que l’on veut comparer des scénarios équivalents, ce couple achèterait quelque chose dans les 175,000$ et n’aurait pas besoin de SCHL.

Autre chose à prendre en compte, la location sur 10 ans va augmenter tandis que l’hypothèque va rester pareil. C’est en considérant que les taux ne change pas, mais si les taux grimpent, le paiement hypothécaires grimpera mais les loyer vont suivre et augmenteront plus que l’augmentation de l’hypothèque.

Dernièrement, je regardais un site de courtier hypothécaire (multi prêt je crois) et il y a un calculateur de scénarios pour comparer la location à l’achat, et, pour moi, après 4 ans et demi, il est plus profitable d’acheter que de louer. Je pense que c’est représentatif de l’état du marché au Québec.

Si on veut plus de « parasites » dans notre société, on doit être propriétaire de nos vies et non pas locataire (maison aussi 🙂 )

Merci Richard pour les commentaires très pertinents!

Dans l’article, je fais référence à un condo de 350k$ plutôt qu’une maison. Dans le marché actuel, ce montant donne accès à un condo moyen, sans extravagances. Or, le prix moyen d’un appartement à Laval affiché sur Kijiji est d’environ 850$ (source). J’imagine qu’on peut trouver quelque chose de bien à 1000$/mois. Pour ma part, j’ai vécu dans un très beau quartier de Montréal, dans un bel appartement, pour moins que ça. Selon mes calculs rapides, le « break even » serait à environ 1300$/mois. Je ne connais pas vraiment le marché de Laval, mais à Montréal ceci représente un budget très décent.

En outre, j’avais calculé une augmentation de 2% par année du loyer dans mes projections. Par contre, si le taux d’intérêt sur l’hypothèque augmente pour le proprio, je ne crois pas qu’il puisse facilement transférer ce coût aux locataires. Une augmentation du loyer peut être justifié par une hausse des frais d’énergie, des taxes, de la prime d’assurance, des frais d’entretien, par des travaux majeurs et non par une hausse du coût financement (source). Peut-être que je me trompe! Dans le cas échéant, merci de me revenir avec l’information.

Vous avez raison, je suis certain qu’un couple très patient et rationnel pourrait éventuellement trouver un condo à 175k$. C’est d’ailleurs ce que nous avons fait, ma conjointe et moi. Mais, la réalité est toute autre. Quand vient le moment d’acheter, les couples sont pressés de déménager. Aussi, ils vont à la limite de leur capacité financière, encouragés par leur banquier, par leur agent d’immeuble et par leur entourage.

Le but premier de cet article était surtout de sensibiliser les lecteurs au fait que la plupart des gens achètent une maison trop grande, trop coûteuse à entretenir et trop éloignée de leur lieu de travail. Ainsi, ils pensent améliorer leur qualité de vie, mais ils la dégrade. En plus, souvent, ils s’appauvrissent sans même le réaliser.

Merci d’avoir pris le temps de contribuer à la discussion. Au plaisir! 🙂

Salut jeune retraité! J’essaie d’utiliser les outils de calculs Achat vs. Location, mais en étant déjà propriétaire d’une maison valant près de 400k$, avec une hypothèque restante de 100k$. Où puis-je trouver ce calculateur? Ou bien comment truquer les chiffres du calculateur montré pour représenter ma situation actuelle?

Salut Quarantenaire,

Je suis désolé de la réponse tardive. Je suis en voyage, avec un accès limité à internet.

Il faudra truquer les chiffres du calculateur un peu. Vous avez payé 300k$ sur votre propriété, donc vous devrez entrer ce montant sous l’onglet « location » quelque part. Je n’ai pas l’outil devant moi, alors je ne sais pas s’il y a un champs à cet effet. Mais si vous étiez en logement, les 300k$ seraient investis en bourse et il faut considérer ça dans le calcul.

Au final, dans votre situation, tout dépends du rendement espéré en bourse VS le rendement sur l’immobilier.

Merci pour la question. Je pourrai tester l’outil à mon retour de voyage…

Bonjour,

Quelle est l’hypothèse des rendements lors de la comparaison immobilier-placement?

Personnellement, j’aime dire qu’une maison est de l’épargne forcé et non de l’investissement. Par contre il faut noter qu’au Canada la vente d’une maison principale n’est pas imposé alors que des placements dans un compte non-enregistré le sont ce qui peut faire une bonne différence de rendement pour certaines personne si REER/CELI sont maximisés.

Aussi, je ferais une nuance lorsque l’on prend le Canada comme indice de référence alors qu’on vit au Québec. L’immobilier est beaucoup plus abordable ici quand on compare à Toronto, Vancouer où les autres grosses villes.

Il suffit de comparer le prix médian des maisons canadiennes versus québécoise soit environ 500 000$ (CAN) versus 300 000$ (Province de Québec). Il s’agit d’une assez bonne différence!

https://www.livingin-canada.com/house-prices-canada.html

Salut Anthony,

Je pense que j’avais utilisé un rendement de 2% sur l’immobilier et de 5% en bourse.

Oui, effectivement, Toronto et Vancouver faussent les données. Ce serait plus juste d’utiliser la moyenne québécoise.

Toutefois, le problème reste le même.

« Selon Demographia, le marché immobilier est abordable si le prix médian des propriétés est inférieur à 3X le revenu médian des ménage » (extrait du livre Petits secrets et gros mensonges de votre banquier).

Or, le marché montréalais est considéré comme « sérieusement inabordable » avec un multiple de 4.9.

Par ailleurs, dans ce calcul, on utilisait un prix médian de 293 100$. Cependant, selon le lien que tu as partagé, le prix médian est maintenant de 341 000$ et je ne crois pas que les revenus ont suivis. Alors, le multiple est certainement désormais bien au-delà de 5.

Merci pour le commentaire bien étoffé! Au plaisir!

Bonjour,

je ne sais pas d’où sort le 3x le revenu médian, j’imagine une moyenne historique?

Par contre, le revenu médian ne prend pas en compte le taux d’intérêt. dans les années 1990, les taux d’intérêt étaient beaucoup plus élevé (hypothèque autour de 10-12%) comparativement à du 3,25% aujourd’hui (et du 2,5-2,7% il y a 2 ans!). Ce contexte actuel fait en sorte que les actifs sont très cher, car l’emprunt est beaucoup plus facile qu’avant. Les Canadiens adorent leur maison et si on leur donnent plus de pouvoir d’emprunt ils le prennent!

Je ne suis pas en désaccord avec toi, le marché de l’immobilier (et des actions soit dit en passant) est cher historiquement et une maison est généralement l’augmentation du niveau de vie plutôt qu’un investissement (même s’il procure une diversification). La montée des taux d’intérêt vont probablement donner des maux de tête à certain!

Salut Anthony,

Je n’ai pas trouvé la réponse exacte, mais j’imagine que le multiple de 3 constitue un budget historiquement raisonnable pour l’habitation. Un peu comme la règle de pouce qui établit le budget maximum à 35% pour ce poste de dépense.

C’est vrai, le taux d’intérêt est aussi un facteur à considérer. Les acheteurs vont trop souvent à la limite de leur capacité d’emprunt.

Je pense que Demograhia utilise surtout cet index à des fins de comparaison. Ce n’est pas une valeur absolue. Le but étant de comparer les différents marchés immobiliers à travers le monde.

Certes, à mon humble avis, le marché montréalais est trop cher. Sur le plan strictement financier, il est généralement préférable de louer un logement et d’investir la différence plutôt que d’acheter.

Peut-être que la hausse des taux d’intérêt va changer la donne…

Merci de contribuer à la discussion!

Très bon article !

Mais vous semblez omettre les gros points négatifs de la location;

– Un loyer va toujours augmenter dans le temps tandis que c’est l’inverse quand on achète. De plus avec les hausses de taux, les loyers vont commencent à augmenter plus vite.

– Le piètre état des immeubles locatifs à Montréal. Les logements sont très peu ou même pas insonorisé du tout, on entends le voisin comme s’il était chez-nous. Je cherchais un appartement 5 1/2 dans Rosemont avec emplacement Lave-vaiselle et plancher en béton, il y a pratiquement rien en bas de 1150$/mois. Sinon c’est sûre qu’on peut trouver un appartement « pas si pire » pour 800$/mois avec des murs en carton.

– Les locataires qui font la loi et l’ordre dans le bâtiment sans l’aval du propriétaire.

– Être obligé de menacer le propriétaire du bâtiment (derrière une compagnie à numéro) avec des inspections de la ville afin de faire réaliser des travaux qui mine la pleine jouissance des lieux.

C’est vrai qu’on peut faire plus d’argent en plaçant la différence, mais faut être extrêmement discipliné et très bien connaître les produits de placements et accepter de prendre une certaine part de risque.

C’est vrai que l’argent est immobilisé avec l’immobiilier, mais c’est la même chose quand on veut faire des placements avec peu de risques, on ne peut plus y toucher pendant un bout.

C’est aussi vrai qu’on ne doit pas acheter une maison « trophée », on doit faire preuve de jugement avec la banque, elle nous donne la corde pour se prendre et on doit décidé où qu’on arrête.

De plus, sa fait des années qu’on parle d’une bulle, sa continue encore de plus belle. Mais sérieusement, l’immobilier à Montréal n’est pas tant surévalué comparé à Toronto et Vancouver. Je dirais 15% maximum et plus on s’éloigne, plus le pourcentage descends.

Je pouvais acheter v’là 2 ans et j’ai écouté les conseils et je regrette amèrement actuellement vu l’augmentation continuelle des prix.

On est un couple en début de carrière, puis on regarde pour Longueuil, question de voyager en transport en commun. Le temps du trajet est actuellement 5 minutes de plus que notre emplacement dans Rosemont, c’est sûre que la passe mensuelle est de 120$ au lieu de 85$ (déjà beaucoup moins chère que voyager en voiture). On regarde pour justement une maison qui est un peu en dessous de 3x notre revenu brut. L’important c’est que nos salaires continuent d’augmenter à grande vitesse (7 à 10% par années). Donc le ratio dépense/revenu va diminuer d’année en année.

Le 2% d’augmentation est très pessimiste, en regardant les statistiques, c’est plutôt 5% la moyenne historique. C’est sûre que pour les condos c’est différent, car ce qui prends le plus de valeur en immobilier, c’est pas le bâtiment, mais le terrain qui est en dessous. Puis, l’exemple avec le condo est pas très bonne, car si on veut seulement rester pour 10 ans, on n’achète pas habituellement. Si on veut faire un bon gain, on doit au moins terminer l’hypothèque.

L’argument massue d’une maison, c’est la qualité de vie. Ne plus se faire réveiller pas les voisins du pallier d’en haut, avoir le plein contrôle sur le bâtiment et bricoler à sa guise. Évidemment, il faut aimer sa.

Le paradoxe dans tout sa, c’est que tous les gens qui affirment qu’on devient plus riches en louant et en plaçant la différence, sont pratiquement tous propriétaires !

Bonjour Jordan,

Merci de contribuer à la discussion. Vous avez de bons points.

– Le prix d’un loyer augmente toujours, tout comme les frais associés à une propriété (entretien, réno, taxes, électricité, etc.). Par ailleurs, les augmentations de loyer sont contrôllés (en grande partie) par le régie du logement. Ainsi, les augmentations radicales sont rares.

– C’est vrai, la qualité des logements est généralement moindre. Voilà pourquoi il faut faire beaucoup de recherches avant de signer un bail. Certes, pour moi, votre exemple de loyer à 1150$ n’est pas choquant. Faites le calcul financier et comparez ce montant à celui nécessaire pour acheter un condo dans le même quartier. Vous serez peut-être surpris.

– Des locataires qui font la loi, j’en ai connu. Toutefois, ceci s’applique à tous les types de propriétés, dans les immeubles de condos, dans les quartiers résidentiels, dans les banlieues, etc.

– Dans certains cas, il faut effectivement menacer le proprio pour qu’il fasse des rénos. C’est déplorable! Mais, au moins, la régie de logement favorise le locataire dans ce genre de situation. Il faut juste être très patient.

– Il faut être discipliné pour investir ses épargnes. Cependant, pas besoin d’être un expert. Il suffit d’établir un prélèvement automatique sur sa paie à l’aide d’un robot-conseiller.

– Le montant investi dans une maison est gelé jusqu’à la vente de cette dernière, alors que les placements en bourse peuvent être vendus le jour même. Je ne parle pas de CPG (aka les certificats de pauvreté garantie).

– Selon Demographia, le marché immobilier est abordable si le prix médian des propriétés est inférieur à 3X le revenu médian des ménages. Or, à Montréal, le ratio est de 4.9, soit sérieusement inabordable. En outre, selon FCIQ, en moyenne, il est 60% plus cher d’être proprio plutôt que locataire.

Ceci dit, votre projet d’achat à 3X vos revenus est très raisonnable. En plus, si ça améliore votre qualité de vie, c’est un facteur immensément important à considérer.

Peut-être que vous avez raison, peut-être que le marché immo va mieux performer que la bourse dans les années à venir. En fait, personne ne le sait vraiement. L’important est d’acheter selon ses moyens et non ceux offerts par la banque.

Dans notre cas, nous avons acheté un condo après avoir vécu une douzaine d’années en logement. Ceci nous a permi d’épargner intensivement. Nous ne serions peut-être pas retraité aujourd’hui sans cette période d’accumulation de capital. Pendant cette période, notre argent a travaillé pour nous et c’est ce qui a payé pour notre condo. Ainsi, nous nous sommes enrichis en vivant à loyer.

Merci pour le commentaire très pertinent! Au plaisir!

Salut,

Avez-vous fait une analyse similaire pour le choix d’acheter un chalet versus louer un chalet pour chaque saison?

Merci

A.B.

Bonjour A. Bouhamida,

Je n’ai malheureusement pas fait d’analyse pour les chalets.

J’ai l’intuition que la location est avantageuse sur l’achat quand vous y séjournez 3-4 semaines par année.

En revanche, si vous allez au chalet tous les weekends, j’imagine que l’achat est plus rentable.

J’en sais rien, il faudrait faire les calculs.

Peut-être dans un prochain article.

Merci!

Excellent article.

Mais je me pose une question:

Je dispose d’une importante mise de fond avec la vente de ma maison à Vancouver. Je pensais acheter un condo à Montréal. Or les frais de condo et taxes sont effarants. Je crois maintenant que je devrais louer. Entre acheter un condo de 500 000 ou louer un condo à 3000 par mois, quelle serait la meilleure option? Merci de m’aider.

Bonjour Jacqueline,

Il y a plusieurs variables à considérer pour comparer ces deux scénarios. Il faut prendre en compte les taxes, les frais de condo, le coût de l’intérêt sur l’hypothèque, etc. Aussi, si vous vivez à loyer, il faut que vous ayez la discipline d’investir le montant épargné.

Je vous invite donc à utiliser l’outil suivant pour faire l’analyse:

https://lautorite.qc.ca/grand-public/outils-et-calculateurs/calculateurs/est-il-preferable-dacheter-ou-de-louer/

Il suffit de compléter les champs pour obtenir la réponse à votre question.

Bonnes recherches!

Allo Jeune Retraité,

Je suis tout à fait d’accord avec le fait que d’acheter sa propriété nous appauvrit, car cela a été mon cas.

J’ai acheté un appartement il y a 7 ans, à Paris. J’avoue que c’était très agréable d’être chez moi, d’avoir pu rénover l’appartement à mes goûts, d’y « faire ce que je voulais » même si c’est loin d’être un « trophée ». (Très petit, pas de piscine ou quoique ce soit d’autre.)

Mais au fil du temps, je me suis rendue compte de beaucoup d’erreurs que j’avais faites lors de cet achat, dont les 2 principales :

1. Le prix d’achat était très supérieur au prix du marché, et je n’ai même pas cherché à négocier, même si cet appartement était en vente depuis un moment et que son prix baissait régulièrement… Mais j’imagine que la non-négociation est l’erreur typique du débutant. (On a peur que le bien nous échappe.)

2. En plus, comme nous avions le même banquier dans la famille depuis depuis des dizaines d’années, celui-ci a été gentil et m’a accordé un prêt plus important que la capacité d’emprunt recommandée (33%).

(C’est sûrement la 2ème raison qui fait que je n’ai même pas tenté de négocier le prix.)

Avec le recul et les calculs, j’ai réalisé que mon emprunt seul représentait 50% de mon revenu net ! Un véritable gouffre financier donc.

D’ailleurs, quand vous parlez de 35% de budget maximum pour l’habitation, est-ce que cela inclut toutes les charges, les taxes et les travaux d’entretien ?

Le résultat est que, à présent, j’ai mis en vente mon appartement (comme nomade numérique, je n’ai plus besoin de logement fixe). Les prix n’ayant pas augmenté tant que cela depuis 7 ans, le prix de vente est bien plus élevé que le marché et il y a donc peu de gens intéressés. Et comme je ne veux pas y perdre par rapport au prix d’achat, je ne souhaite pas le revoir (trop) à la baisse.

De plus, comme les loyers sont également encadrés, je serai perdante si je le mets en location.

Bref, tout cela pour dire que mon premier achat de résidence principale n’a pas été un succès pour moi car il m’a appauvrit.

Si j’arrive à le vendre, je réinvestirai l’argent dans quelque chose de beaucoup plus rentable. Je pense à la Bourse pour l’instant, mais à voir.

Merci pour cet article, j’espère qu’il permettra à d’autres de ne pas faire les mêmes erreurs et de vraiment prendre le temps de réfléchir et faire les calculs nécessaires 🙂

Bonjour Sandra,

Merci d’avoir partagé votre expérience!

Ça prend une certaine dose d’humilité pour faire une telle analyse. Trop de gens se mettent des lunettes roses et pensent que l’immobilier est une valeur sure.

Par ailleurs, votre banquier n’a pas fait son travail. Il vous a très mal conseillé. Le budget de 35% devrait inclure toutes les charges (à mon avis).

En fait, votre banquier a fait son travail. C’est-à-dire, il a maximisé les profits de la banque pour laquelle il travaille et sa commission par le fait même. Vos intérêts ne faisaient malheureusement pas partie de l’équation.

Bonne chance pour la vente!

J’ai bien aimé l’outil de calcul mais ont n’a pas l’option de paiement au deux semaine et n’inclut pas l’argent investit dans la résidence (qui fait descendre considérablement les intérets). Pour ma part nous avons acheter et prévoyons payé en 8 ans environ et nous sommes tellement bien dans notre maison qui en plus est tres pres de notre travail (nous avons seulement une auto et elle est payé). Pour nous c’est le meilleur choix pour le moment.

Salut Jonathan,

En fait, le problème n’est pas d’acheter une propriété. Le problème est de l’acheter trop loin, trop grande et trop chère.

Les ménages vont jusqu’à la limite de leur capacité financière pour acheter le « trophée » qui les rendra finalement heureux.

Toutefois, ça a l’effet contraire. Les dettes les emprisonnent dans leur travail, la distance les force à brûler énormément de temps et d’énergie dans le trafic et l’entretien de ce monstre mine le budget loisir.

Si tout le monde avait votre jugement, l’achat d’une maison serait la chose à faire.

Malheureusement, vous faites partie de l’infime minorité.

Bon parcours vers la liberté!

Bienvenue dans la communauté!

Est-ce que vous prennez en compte que le gain en capital sur une resisdence principale est nul versus des reer ?

Bonjour francois dupuis,

En effet, le gain en capital sur une résidence principale est non-imposable. Il s’agit d’un avantage fiscal intéressant.

Le CELI offre le même avantage. Par contre, ce dernier est limité à 69 500$.

Par ailleurs, historiquement, le rendement en bourse est tellement supérieur à celui de l’immobilier (je ne parle pas d’immeuble à revenus ici) que cet avantage fiscal n’a pas autant de poids qu’on aimerait le croire.

Ceci dit, chaque situation est unique. À vous de calculer!

Bonjour! Intéressant de lire cet article écrit en 2016! Je serais curieuse de savoir comment vous avez pu dénicher un condo de 700 pieds carrés à 188 000$… même à l’époque! Je suis monoparentale et l’achat d’un condo de 2 chambres est quasi impossible à 200 00$ sur l’île. Et les loyers pour un 2 chambres? Difficile de trouver en-dessous de 1000$ par mois. Donc ma réponse à la question acheter ou louer? Ni un, ni l’autre, sapristi! 🙂

Bonjour Marilou,

Ça nous a pris une dizaine d’années avant de dénicher notre condo actuel. Nous vivions très bien à loyer, mais nous gardions un oeil ouvert sur les propriétés à vendre dans le quartier. Le crédit revient à ma copine, elle a un flair incroyable pour trouver les aubaines.

Nous avons eu de la chance!

Le timing n’est pas très favorable pour vous. Le taux d’inoccupation des logements n’a jamais été si faible à Montréal. Il faut consacré énormément d’énergie pour trouver un appart à prix raisonnable.

Bon courage!

Merveilleux, merci beaucoup c’est très pertinant !

Merci Tristan! Bienvenue dans la communauté!

Bonjour à vous,

Toutes mes félicitations pour la qualité de vos analyses et celle aussi de votre écriture.

François Boyer

Merci beaucoup François!

Au plaisir de rester en contact!

Si vous éditez à nouveau votre livre, est-ce que le paragraphe à la page 115 concernant les effets dévastateurs suir le secteur immobilier sera modifié ? Le prix moyen des maisons est loin d’avoir chuté de 9% à 18 %

Bonjour Ann,

Oui, c’est sur!

Le marché immobilier est plus chaud que jamais. Même en bourse, on annonçait un krach sans précédent, mais les indices battent des records.

Il faut dire que les gouvernements ont imprimé des centaines de milliards de dollars pour maintenir l’économie en vie.

Je vais modifier ce passage dès que j’en ai la chance. Merci!

HELLO,

Une maison à Toronto et à Vancouver : UN MILLION au minimum

OUI, cette HYPER INFLATION s’en vient chez nous a moyen long terme.

DONC, GARDER VOS MAISONS ET CONDO

BEAUCOUP PLUS PAYANT que de louer et jeter votre argent par les fenêtres

PCQ

LE SECRET DE LA RICHESSE :

1/3 LINGOT D’OR

1/3 IMMOBILIER

Et pour l’autre tiers en pandémis virus FUTURE GUERRE MONDIALE = ???? deviner…

MAIS, 1/3 C’EST IMMOBILIER $$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

TARGET PRIX MIN. D’UN CONDO OU MAISON = MILLION $

HYPER INFLATION MONÉTAIRE CORONAVIRUS ON VACCINE TOUS LE MONDE GRATOS

FAUDRA PAYER PAR L’HYPER INFLATION ….. SINON FAIRE FAILLITE

LE PRIX DE L’IMMOBILIER À LA LUNE

Déjà, une maison ben ordinaire à Montréal = $ 500,000-

============================================= SNIFFF

Très intéressant ton article.

Au début je comprenais pas ton point de vue, quand tu as une maison tu payes tous les frais qui peuvent avoir ça coûte très cher. En ce moment je comprends ton point de vue.

Prendre la maison et le faire louer le sous-sol, ou bien sur airbnb ça fais plus d’argent.

L’abominable,

Il y moyen de s’enrichir avec l’immobilier, mais, selon moi, ce n’est pas en achetant une maison unifamiliale. Il faut faire les calculs! Voici justement un article dans lequel je partage mon outil Excel: https://jeuneretraite.ca/immobilier/faut-il-louer-ou-acheter-une-propriete/

Bonjour,

Je viens de découvrir votre blogue et, bien que votre article ait été écrit il y a déjà plusieurs années, j’aimerais savoir si votre opinion a changé depuis la publication originale parce que, selon moi, il est toujours aussi pertinent, bien que le marché immobilier et la conjoncture économique ont changé considérablement.

Étant moi-même locataire et ayant été propriétaires, quand j’entend des gens autour de moi dire que l’achat d’une maison est un investissement, je ne peut m’empêcher de leur dire qu’ils sont un peu dans l’erreur et que leur maison, dans la mesure où elle ne peut générer un revenu supplémentaire ou contribuer à leur donner un revenu, n’est pas un investissement mais plus une forme de protection contre l’inflation (vous pouvez me corriger si je suis dans l’erreur; je n’ai pas la prétention d’avoir « la science infuse » haha).

Depuis la pandémie, je crois que l’immobilier est (et sera) de plus en plus inaccessible, puisqu’on a assisté à une concentration des actifs immobiliers entre les mains de gens ou d’entreprises possédant déjà des biens immobiliers (la magie de l’effet de levier), en plus des taux d’intérêt qui sont revenus à la normale (ce qui n’est pas une mauvaise chose en soi). Donc, vivre de manière frugale en étant locataire et savoir faire de bons investissements en bourse prend tout son sens pour tous ceux qui ne peuvent utiliser la voie de l’immobilier dans le but d’atteindre l’indépendance financière. J’espère que votre article saura faire réfléchir beaucoup de gens.

Bonjour Mr. White,

Mon opinion n’a pas changée. Je pense que la vie de locataire est financièrement avantageuse dans la plupart des cas.

Voici mon dernier article sur le sujet: Louer ou acheter une propriété? Je revois mon calcul… Vous y trouverez un calculateur qui permet de comparer les deux options.

Aussi, je considère redevenir locataire pour améliorer ma qualité de vie. Voici l’article qui explique ce raisonnement: Après 6 ans de retraite, on commence à y croire!

Merci pour votre témoignage. Profitez bien de votre vie de locataire et de la liberté qui vient avec! 😉