70

70Après avoir atteint l’indépendance financière plus tôt cette année, c’est à mon 39ème anniversaire que j’ai pris la décision de me retirer du monde corporatif (définitivement). Ainsi, depuis que je tiens ce blogue, l’âge visé pour la liberté sera passé de 42, à 40, à 39 ans. Au total, le parcours m’aura pris moins de 15 ans. Étrangement, je ne réalise toujours pas ce qui m’arrive. Bien que j’aie rêvé de ce moment tous les jours et que j’aie bâti ma vie autour de cet objectif, je n’arrive pas à prendre conscience que ma vision va finalement se concrétiser. Voici un court bilan de mon parcours…

Mon parcours vers la liberté

Je dois admettre que j’ai été chanceux! J’ai vu le jour au Canada, dans un pays d’opportunités, dans une famille exceptionnelle qui cultive l’esprit critique et qui valorise l’éducation. En plus, j’ai eu la bonne fortune de rencontrer la femme de ma vie à un très jeune âge. Pour le reste, je considère que mon parcours de vie n’a rien d’exceptionnel.

Élève très distrait à l’école primaire, désintéressé au secondaire et carrément absent au cégep, c’est seulement à l’université que j’ai pris les choses en main. Je me suis donné à fond, peut-être suite au constat que mon travail allait définir ma place dans la société.

Élève très distrait à l’école primaire, désintéressé au secondaire et carrément absent au cégep, c’est seulement à l’université que j’ai pris les choses en main. Je me suis donné à fond, peut-être suite au constat que mon travail allait définir ma place dans la société.

Ça peut sembler paradoxal aujourd’hui, mais j’ai fait carrière en marketing. D’abord dans une agence web, ensuite du côté corporatif. En effet, j’ai titillé vos besoins et désirs les plus intimes pour vous vendre des produits et services dont vous n’aviez peut-être pas besoin. 😉 C’est certainement pour cette raison que je suis désormais un fervent critique du marketing. Néanmoins, ceci m’aura permis d’être un peu moins vulnérable aux tactiques insidieuses couramment employées.

Au niveau de l’éducation financière, là aussi, j’ai suivi le trajet du Québécois moyen. C’est-à-dire, j’ai consommé et j’ai dépensé au-dessus de mes moyens, sans égard pour le futur. Ayant grandi dans le confort de la banlieue, avec deux parents bénéficiant de fonds de pension, l’épargne était un concept complètement abstrait pour moi.

C’est seulement à la rencontre de ma conjointe que j’ai découvert un levier extrêmement puissant vers la liberté, c’est-à-dire l’épargne. Initialement, notre épargne intensive (50% de nos revenus nets) était destinée à l’achat d’une grande maison, d’une voiture européenne et de toutes les « bébelles » qui s’y rattachent. Puis, la maladie a frappé dans notre entourage, nous forçant à questionner nos objectifs de vie. L’achat de la maison trophée nous a alors parue complètement futile. De plus, au fil des voyages, nous avons réalisé que notre mode de vie occidental était réellement aberrant.

C’est seulement à la rencontre de ma conjointe que j’ai découvert un levier extrêmement puissant vers la liberté, c’est-à-dire l’épargne. Initialement, notre épargne intensive (50% de nos revenus nets) était destinée à l’achat d’une grande maison, d’une voiture européenne et de toutes les « bébelles » qui s’y rattachent. Puis, la maladie a frappé dans notre entourage, nous forçant à questionner nos objectifs de vie. L’achat de la maison trophée nous a alors parue complètement futile. De plus, au fil des voyages, nous avons réalisé que notre mode de vie occidental était réellement aberrant.

Nous cassons souvent du sucre sur le dos des plus riches (1%), mais reste que nous (Canadiens) sommes plus riches que la plupart des habitants sur terre. D’ailleurs, un Québécois qui fait un salaire moyen (30 000$ net/année) se trouve en fait dans le top 3% des plus riches au monde (source). Par ailleurs, ce montant représente 100 fois le salaire d’un médecin en Azerbaijan ou 22 ans de travail pour un citoyen moyen du Zimbabwe.

C’est lors d’un voyage au Vietnam que notre plan de retraite a pris forme. Couchés sous un palmier, sur une plage déserte, nous avons pris conscience que nos ambitions matérielles n’avaient rien à voir avec le bonheur. C’est alors que nous avons fait le voeu de sortir du « rat race » avant nos quarante ans. Motivés à bloc, à notre retour à Montréal, nous avons continué à simplifier notre vie, nous avons pris nos investissements en main et, plus important, nous avons fixé nos yeux sur l’objectif à atteindre.

La réduction de nos dépenses c’est fait naturellement. En se posant la question, « est-ce que j’achète ceci ou est-ce que j’ajoute le même montant pour financer ma liberté? », le choix devient facile. La puissance incroyable des intérêts composés a fait le reste du travail. En d’autres mots, notre argent a travaillé pour nous. Lire mon plan de retraite pour connaître les détails.

La réduction de nos dépenses c’est fait naturellement. En se posant la question, « est-ce que j’achète ceci ou est-ce que j’ajoute le même montant pour financer ma liberté? », le choix devient facile. La puissance incroyable des intérêts composés a fait le reste du travail. En d’autres mots, notre argent a travaillé pour nous. Lire mon plan de retraite pour connaître les détails.

Au final, en recadrant notre mode de vie sur le bonheur réel plutôt que sur la jouissance momentanée procurée par la consommation, nous avons atteint un niveau de bonheur insoupçonné. En plus, nous avons obtenu la liberté financière en prime. Pas une mauvaise affaire!

Le pourvoir de la volonté

Atteindre l’indépendance financière à 39 ans peut paraître insignifiant. Cependant, sur le plan personnel, j’ai le sentiment d’avoir gravi le sommet de l’Everest! Je me suis libéré des dépendances envers mon employeur, mon banquier et mes dettes. Sans hériter d’une fortune, sans gagner à la loto et sans faire un gros salaire, j’ai trouvé le moyen d’arriver à mes fins.

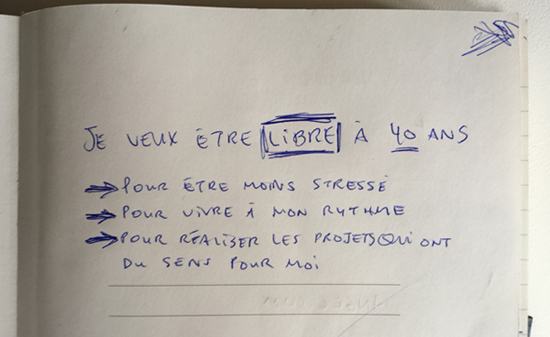

J’impute une grande partie de mon succès au pouvoir de la volonté. Je pense qu’en désirant vivement quelque chose, à la limite de l’obsession, on conditionne son esprit, on modifie ses comportements et on finit par l’obtenir. Voici d’ailleurs comment j’avais formulé mon but il y a une dizaine d’années.

Quels sont vos objectifs de vie?

Mon vol Montréal-Bali, en classe Affaires, a coûté 312$... Les points obtenus grâce à la carte Avion Visa Infinite RBC ont financé une grande partie de ce moment savoureux. Profitez-en aussi, l'offre se termine le 30 avril.

Félicitation! Très inspirant!

Merci beaucoup SylvainL!

Bravo pour ton parcours c’est trés inspirant et positif! Beaucoup de bonheur!

Merci Barnier!

Je vous en souhaite tout autant!

Bravo! Je vise de pouvoir faire comme vous dans 7 ans ( 1 an de travail à temps plein, un an sabbatique, 5 ans à temps partiel)…J’aimerais le faire avant mais on verra selon ce qui me sera possible! J’ai 49 ans…ce ne sera pas un exploit mais tout de même, vive la liberté!

Merci Ginette!

Donc, il ne vous reste qu’une année de travail à temps plein. Ça semble être une belle transition vers la retraite. Je vous souhaite d’atteindre la liberté rapidement.

N’hésitez pas à revenir nous parler de votre parcours. Bonne journée!

Bravo! Je suis un peu jalouse ? J’espère que nous pourrons te lire encore longtemps, même si cet objectif important est atteint… tes textes m’inspirent! Je trouve cela courageux d’aller à contre-courant, tout le monde est tellement dans le même moule. Quand je parle de quitter mon emploi à 50 ans, je me fais regarder drôlement, alors je me doute bien que tu dois devoir défendre tes idées assez souvent. J’admire les indépendants d’esprit, les libre-penseurs, continue à me surprendre…

Merci beaucoup Caroline!

Effectivement, les commentaires par rapport à mon projet sont parfois surprenants. Nous sommes conditionnés toute notre vie à suivre le troupeau. Alors, quand des idées contraires à la norme font surface, le premier réflexe est de les rejeter en bloc. Par contre, l’objectif de mon blogue n’est pas de convertir les détracteurs, mais plutôt de rencontrer des gens comme vous.

Merci pour votre premier commentaire, j’espère qu’il y en aura d’autres! 🙂

Caroline, je vous comprend, je suis dans la même situation. J’ai 38 ans, et je vise la retraite à 50 ans. Quand j’ai dit ça à mon chef d’équipe (très) ambitieux (qui ne compte pas les heures au travail) de 31 ans, je me suis clairement fait regarder bizarrement. Limite, fait rire de moi.

En effet caroline, je dois avouer que ça me dérange un peu également les commentaires et regards négatifs des gens, mais au fond, si on y pense bien, qui est le plus ridicule? celui qui va travailler jusqu’à 70 ans pour dépenser plus pour travailler plus pour dépenser plus? Je crois que ce serait plutôt à nous de les regarder de travers, mais chacun son choix de vie.

Quand j’arrivais au boulot avec ma vieille bagnole, certains collègues me regardaient de haut. Les petites blagues sont souvent amusantes, par contre je ne supporte pas le mépris et la condescendance. Néanmoins, j’ai tendance à remercier mes détracteurs, car ils m’ont aidé à atteindre mon objectif. Les moqueries, les railleries et les jugements de valeur m’ont motivés à épargner encore plus.

Merci beaucoup de ce témoignage.

J’aime beaucoup tes derniers mots disant que si on se conditionne à l’obsession, c’est réalisable, je le vis depuis très peu, quelques mois à peine mais déjà, j’ai sauvé une énorme quantité d’argent que j’ai commencé à investir (et je me sens plus heureux sans consommer quoi que ce soit dont je n’ai pas vraiment besoin).

Mais je me demandais à quelle âge vous avez commencé à économiser pour arriver à 39 ans dans cette situation? Je suis un peu déçu d’avoir commencé sur le tard un peu (33 ans) donc je n’espère pas arriver au même objectif, mais comme j’ai un très bon salaire, je vise la fin quarantaine.

Merci beaucoup pour l’inspiration et bonne chance!

Merci Librocito!

Je crois sincèrement au pouvoir de la volonté de l’esprit pour atteindre des objectifs. D’ailleurs, la plupart des athlètes de haut niveau, des chefs d’entreprise et des premiers de classe sont obsédés par un but à atteindre. La discipline, l’endurance et la résilience découlent principalement de la motivation.

Mon parcours a débuté vers les 24-25 ans. Ça m’aura pris moins de 15 ans pour atteindre mon objectif. Par contre, j’ai fait plusieurs erreurs et j’ai vécu la crise de 2008 (100% de mes économies étaient placées bourse à ce moment là).

Je vous souhaite d’atteindre votre liberté rapidement! Bonne suite!

Bonjour Librocito,

Pour t’encourager, j’ai commencé à 33 ans à épargner massivement, J’ai actuellement 2 jeunes enfants. Comme JR, j’ai réévalué mon objectif de retraite passant de 58 ans à 55 ans à 50 ans et maintenant à 45 ans, au fur et à mesure des années. C’est fou ce que les cotisations X le temps X les rendements peuvent générer comme montant. Au début, nos cotisations sont fortement plus important que le rendement annuel obtenu. Aujourd’hui, annuellement, ce sont les rendements qui sont fortement plus élevés que nos cotisations.

Bon succès!

Wow. Merci pour l’encouragement!. Cependant ça me fait mal au coeur un peu car je cotise à un généreux fond de pension de la fonction publique (ainsi que mon employeur) mais si je prend ma retraite avant 55 ans… eh bien je n’ai meme pas le retour de mes cotisations. Ce qui me fait énormément questionner sur le fqit de prendre ma retraite avant 55 ans.

Salut Libricito!

Probablement que tu pourrais prendre des congés différés, une année sabbatique et travailler 2-3 jours semaine dans les dernières années. Donc tu prendrais ta retraite à 55 ans sur papier mais…

Ah, Jeune Retraité, Bravo! Je me joins aux autres lecteurs pour te féliciter, ainsi que ta conjointe, pour ce superbe parcours. Vous êtes tous les deux une magnifique source d’inspirations, vous êtes la preuve tangible que ce que vous faites (ce que vous avez fait en fait) représente un but accessible pour tous ceux qui le souhaitent vraiment du fond du coeur. Oui, j’espère que la retraite tant attendue ne t’empêchera pas de continuer à écrire et de partager sur ton blogue.

Deux semaines…! C’est magnifique. Un prochain sujet d’article qui serait potentiellement (très) intéressant serait de lire ce que vous allez faire sur votre prochaine année de vie, voire sur les cinq prochaines années. J’aimerais beaucoup lire sur ta première journée de Retraite. Ce que tu vas ressentir ce matin là quand tu vas te lever et que tu sauras que tu n’as pas besoin d’aller travailler. Oh, le sentiment de liberté! J’ai également très hâte à ce moment moi-même, même si ce n’est pas pour tout de suite.

À bientôt de vos excellentes nouvelles!

Merci Val!

Honnêtement, je suis fébrile, mais vraiment pas euphorique. C’est un sentiment étrange. J’explique ceci par le fait que mon parcours vers la liberté a été progressif. Mes années de liberté se sont accumulées au fil des ans. Au début, j’avais le coussin financier pour un an sans salaire, ensuite 2, 3, 4, etc. Ainsi, ce n’est pas comme si j’avais gagné à la loto, tout d’un coup. J’imagine que ça va finir par me frapper!

J’écrirai un article sur mes premiers constats. Merci pour la suggestion! Je pense que tout le monde fantasme sur le fait de rester coucher un lundi matin ou de faire des activités à l’extérieur alors que tout le monde travaille. 🙂

À bientôt!

Et moi de savoir le côté technique de la chose, vas tu commencer à décaisser tranquillement tes placements dès les premières semaines?

J’imagine que cela doit être difficile quand on est habitués d’économiser frénétiquement! Non seulement le fait de ne plus accumuler, mais en plus de décaisser

Good job!

PiPo,

Je devrai apprivoisé cet aspect. En toute transparence, je dois me faire un plan parce que je ne sais pas encore comment je vais procéder. Je me suis prévu un coussin de liquidité pour les premiers mois pour me donner le temps de m’adapter. Un autre sujet d’article! 🙂

Bon point, ça va être un peu déstabilisant de voir l’argent sortir au lieu d’entrer.

Merci PiPo de contribuer à la réflexion!

Félicitations le jeune retraité!

Tu as fais ce que beaucoup de monde ne font pas, c’est-à-dire « faire suivre les babines et les bottines ».

Oui, il y a toutes sortes de facteurs qui, parfois — même souvent, nous freinent dans l’atteinte de nos rêves. On peut alors choisir d’en faire des éléments de défaite ou plutôt les utiliser comme sources de motivation. J’ai choisi la dernière option.

On a des parcours similaires. Mais le point (important) qui nous différencie est que je ne suis pas à la retraite! 😉 Ça viendra. Je ne perds pas l’objectif de vue.

Bravo encore et merci d’avoir consigné le tout sur ton blogue et en français.

Merci Monsieur Dividende!

J’ai eu ma part d’obstacles et d’échecs. J’ai fait de très mauvais placements, tel que POSEIDON CONCEPTS (voir ce qui s’est produit en 2012). En plus, au moment de la crise financière de 2008, la totalité de mes avoirs étaient placés en bourse. Somme toute, quand on est vraiment fixé sur un objectif, les embûches ne font que motiver davantage.

Merci pour les bons mots. Au plaisir de suivre votre parcours!

Wow félicitation à toi! J’espère que ce nouveau chapitre de ta vie sera rempli de bonheur!

Merci énormément pour l’inspiration et au plaisir de te lire assidûment!

Merci Jérémy!

C’est effectivement une nouvelle vie qui commence! Je me lance dans l’inconnu.

Encore 8 jours dans mon cubicule gris…

À plus!

Bravo! Tellement inspirant de vous lire et certes « food for thoughts » dans mon propre contexte. J’ai 44 ans et j’aspire à la liberté financière à l’aube de mes 50 ans depuis que je vous lis et M. Moustache. J’apprécie votre généreuse ouverture à partager votre expérience vers l’indépendance financière et je me réjouis pour vous. Merci de tout cœur de partager votre vie ainsi avec nous. C’est plus qu’inspirant de vous lire et j’anticipe toujours le prochaine article. Merci d’être là. Au plaisir de vous lire. Bravo encore à vous deux! Santé!

Un grand merci Marie!

Vous faites ma journée!

L’objectif premier de ce blogue est de partager avec des gens comme vous. La communauté grandit et c’est fascinant de réaliser que nous sommes plusieurs au Québec à aspirer au même objectif de liberté. Je vous souhaites d’atteindre votre liberté financière rapidement. Et, surtout, n’hésitez pas à partager vos expériences et vos apprentissages.

Bonne journée!

Alors là, bravo! De mon côté, j’ai donné ma démission officielle de mon emploi, à 52 ans, parce que je ne veux plus être enfermée de 9 à 5 devant mon ordinateur. Je n’ai plus de temps à perdre et j’ai mis des sous de côté toute ma vie en me disant qu’un jour, j’allais faire quelque chose avec ça. Et bien maintenant, je suis rendue là. Ce qui me sidère, c’est la réaction des gens autour de moi: » mais qu’est-ce que tu vas faire pour vivre?! » Et quand je réponds que je je sais pas trop encore ce que je vais faire pour la suite des choses, jes les vois paniquer à ma place. Si je réponds que je peux passer une couple d’années sans travailler du tout et que je peux par la suite travailler à temps très partiel pour le reste de ma vie, je vois une incompréhension to-ta-le dans leurs yeux. Je n’ai pourtant rien fait de spécial autre que ce que mon père m’a montré: acheter quand on a l’argent pour le payer, vérifier si on en a vraiment besoin (ce qui est rarement le cas ;o), ne rien gaspiller (nourriture etc.). Ces simples principes de base et une vie simple (malgrés plusieurs voyages à coûts réduits) m’ont permis d’accumuler un petit pactole dont je prévois bien profiter maintenant. Mon rythme de vie est très simple et pourtant je peux me permettre de passer un mois au Mexique par années depuis plusieurs années. Mais je ne me paie pas un 5 étoiles à Playa del Carmen; je loue un petit appartement et je vis comme les « locaux ». Je m’en trouve très heureuse ainsi!

Bonjour Gabrielle,

J’ai l’impression qu’on vit un peu la même chose! Les gens sont incrédules, ils pensent qu’on a hérité d’un magot en secret ou qu’on vend de la poudre. En fait, mon mode de vie est beaucoup plus près de celui de mes grands-parents que celui de mes contemporains. Au début du 20eme siècle, les gens vivaient selon leurs moyens, ils évitaient les dettes et la consommation ostentatoire étaient rare, même mal vue. En plus, de nos jours, les gens sous-traitent tout. Ça prend une femme de ménage, un paysagiste, un coiffeur, un comptable, etc. Nos vies deviennent des PME.

Bravo d’avoir construit une vie qui maximise votre niveau de bonheur! J’ai eu beaucoup de plaisir à lire votre commentaire.

Au plaisir!

Salut!

L’emprisonnement pour dettes existait au Québec jusqu’en 1965. Pour ça, nos grands-parents avaient horreur d’avoir des dettes impayées! 😉 J’ai suivi un cours sur les contrats à l’université et le professeur a dit en classe que le gouvernement de Jean Lesage avait effectué une réforme au Code de procédure civile pour mettre fin aux peines civiles. L’emprisonnement pour dettes civiles n’était pas seulement au Québec, mais aussi en Occident. Le père de Charles Dickiens fut emprisonné pour dettes non payées. Charles a écrit le roman Christmas Carol pour aider son père…

Source: http://www.banq.qc.ca/archives/genealogie_histoire_familiale/ressources/bd/instr_prisons/prison/

En passant, un journaliste de La Presse a demandé à Serge Mongeau: « Qu’est-ce qui vous agace le plus dans le marketing ? » Serge lui a répondu: « Ce que je trouve aberrant, c’est que des universités travaillent à perfectionner constamment le marketing. On étudie de plus en plus les façons d’atteindre le consommateur. On a des approches de plus en plus variées, étudiées et efficaces. »

Source: La Presse+, samedi 27 septembre 2014

J’ai bien hâte de lire ton nouveau livre sur les pièges du marketing!

Bon départ en retraite!

Marc-André

Merci Marc-André pour les deux excellents points!

J’ignorais l’histoire de M Dickens. C’est incroyable!

Le rapport de force entre le marketing et l’éducation financière est complètement débalancé . D’un côté, les tactiques de mise en marché sont hyper performantes. De l’autre, le niveau de compréhension des finances personnelles semblent être plus faible que jamais. Notre système économique forme de très bons surconsommateurs. Cependant, je ne pense pas que nous somme outillés pour faire la part des choses.

J’ai bien l’intention d’écrire encore plusieurs articles sur le marketing.

Merci, tu deviens un de mes top contributeurs! 🙂

Pas de chance d’être financièrement indépendant à 39ans ! Non, vous n’avez pas eu de chance, car vous y êtes arrivé à force de travail, courage, sacrifices et surtout de la volonté de ne pas abandonner votre projet de vie. Vous avez également changé votre vision et votre objectif pour débuter votre « vrai » chemin vers la liberté. Belle histoire bravo !

Bonjour Didier,

Merci pour les bons mots!

La part de la chance dans la réussite est discutable. Humblement, je considère que j’en ai eu beaucoup. Par exemple, je suis en santé et j’ai un entourage extraordinaire. En plus, j’ai eu la chance de naître au Canada. Déjà là, je suis avantagé par rapport à 90% de la planète.

D’autre part, sans tomber dans l’ésotérique, j’ai l’impression que si on désire quelque chose de tout cœur, qu’on met tous les efforts en place et qu’on garde le focus, la chance finit par suivre.

Merci encore et bonne journée (bonne soirée en France)!

J’ai hâte de te lire dans deux semaines lorsque tu nous raconteras ta dernière journée au travail!

Comment tes collègues et tes patrons réagissent à ta retraite? Sont-ils jaloux? Justifient-ils le fait qu’eux doivent encore travailler des années avant t’atteindre la liberté financière? As-tu fait des disciples à ton travail?

Salut Daniel,

Les réactions suite à l’annonce de mon départ furent plutôt positives. Ça faisait longtemps que j’en parlais. J’en avais même fait mention à mon entrevue d’embauche (pas recommandé). 🙂 Par contre, pour ceux qui n’étaient pas au courant, j’ai eu les commentaires habituels, « qu’est-ce que tu vas faire? », « ça va surement être temporaire! » et « as-tu gagné à la loto? ». Je pense que la plupart sont incrédules.

J’écrirai certainement un article le jour de mon départ. Restez à l’affût!

Merci pour le commentaire et bienvenue dans la communauté!

Oui, j’ai bien hâte de te lire!

Je lis déjà depuis quelques années des blogs américains, surtout MMM. Je suis heureux de voir qu’ici, des gens essaient aussi de briser le moule et d’essayer d’atteindre l’indépendance financière à un jeune âge. Bravo pour ton blog, tu vulgarises très bien des concepts financiers compliqués.

Et j’ai adoré l’utilisation de l’image du film « Office Space » 🙂

Merci Daniel!

« Office Space » est le film qui, selon moi, symbolise le mieux la vie de bureau. En tout cas, je me reconnais là-dedans.

À bientôt!

Félicitations! Je vous admire pour avoir le courage de faire le saut.

J’ai plusieurs questions :

1) Avez-vous des enfants ou pensez-vous en avoir et comment cela s’intègre dans votre plan de retraite?

2) Comment avez-vous déterminé le montant nécessaire pour atteindre l’indépendance financière?

3) Est-ce que le montant plus haut est par personne ou par couple?

4) Est-ce que votre montant inclus la régie des rentes et autres contributions gouvernementales?

5) Avez-vous un plan B, si le marché devait subir un redressement important dans les prochains mois?

6) Prévoyez-vous exercer des activités rémunérées lors de votre retraite et si oui est-ce que celles-ci ont été prises en compte dans la détermination du montant?

Merci et encore félicitation!

Merci Alain!

1- Nous n’avons pas d’enfants. Cependant, certains couples font comme nous même en ayant deux enfants, voici comment: La retraite avec deux jeunes enfants, c’est possible!

2- Pour déterminer le montant nécessaire, j’utilise la règle du 4%. Voici comment faire le calcul: Définissez le montant nécessaire pour votre retraite

3- Il s’agit d’un montant pour le couple.

4- Nous espérons bien recevoir nos rentes. Par contre, elles ne sont pas calculées dans nos projections. Nous souhaitons être indépendant de l’État autant que possible.

5- Nous gardons un montant en liquidité pour passer à travers plusieurs mois de krach boursier. Aussi, nous pouvons couper nos budgets resto et voyage au besoin.

6- Nous ne prévoyons pas avoir d’activités rémunérées à notre retraite.

J’espère que ça répond à vos question. Au plaisir!

Salut le JR,

Bravo pour l’objectif atteint! Voici en vrac les petits bonheurs que m’apporte la liberté et pourraient t’inspirer ou inspirer/motiver tes lecteurs : Prendre mon café un mardi matin en regardant par la fenêtre les voisins qui s’en vont travailler. Faire l’épicerie un mercredi matin quand il y a davantage d’employés sur le plancher qu’il n’y a de clients. Faire mon jogging un vendredi matin puis tondre mon gazon ensuite en étant certain de ne pas déranger mes voisins pendant un souper dehors le samedi à 5pm. Prendre tous mes rendez-vous pendant le jour la semaine et m’y faire demander: « vous étiez en congé aujourd’hui? Vous êtes en vacance cette semaine? » Et répondre humblement: « non non mais j’ai un horaire flexible ». Travailler dans des projets personnels jusqu’à 3am une nuit de semaine mais faire la sieste de 14h à 15h le lendemain. Prendre mon courrier postal directement de la main du facteur chaque matin en lui disant « bonjour ». Être le parent qui va porter ses jeunes enfants le plus tard à la garderie (9h30) et être celui qui les récupère le plus tôt en fin de journée (15h). Puis aller chercher mes plus vieux à l’école le midi pour qu’on dîne ensemble à la maison. Être déjà dans la rue en train de jouer dehors avec mes enfants à 16h45 alors que les autres parents ne sont pas encore arrivés du travail et n’ont pas encore été chercher leurs enfants à l’école. Tous ces petits bonheurs et bien d’autres, je les souhaite à tous les lecteurs en quête de liberté.

Cependant…. attention à l’isolement :

Afin de ne pas s’isoler socialement et même professionnellement, je suggère de se trouver un projet ou un travail/occupation à temps partiel je suggère aussi de ne pas utiliser le mot « retraité » pour éviter d’offusquer ceux qu’on aime et de repousser les âmes sensibles. Tu te trouves une job à temps partiel ou des projets avec horaire flexible (consultation, blog, immeubles, trading, études, airBNB). Même si ça rapporte presque rien et que ça te prend peu de temps. Puis comme ça, même si tu « travailles » sur tes projets juste 2h par semaine, les gens sont réconfortés de penser que tu travailles « fort » avec « tous tes projets » en cours: « ah mais il travaille sur son blog, ah mais il s’occupe de ses logements, ah mais il est aux études, ah mais il écrit un livre… » Des fois les gens plus curieux demandent: « mais Ned, c’est-tu bien payant ton blog (ou autre business)? » Puis là tu réponds humblement: « moyen mais avec mes autres affaires ça permet de survivre », puis tu mets l’emphase sur une gâterie que tu ne te payes pas et que tu sais que l’autre s’offre et ça le réconforte: « mais faut je fasse attention alors j’ai pas le câble/Iphone/croisière/CanadaGoose ». Ou tu dis que tu dois y penser avant de faire ce que tout le monde fait sans réfléchir: » tu sais, quand je travaillais à temps plein, je ne me posais pas la question deux fois avant d’acheter un café au Starbucks mais maintenant oui… ». Ça permet de garder ses amis. Et leur justifier leur propres choix. Ils pensent un moment que tu mènes une vie de misère. 😎

La liberté c’est comme une belle montre en or. On peut en être fier mais faut pas non plus écœuré le peuple, et surtout ceux qu’on aime, avec ça.

Je crois qu’il y a moyen de vivre sa liberté marginale tout en gardant ses amis. Enfin, je continue de le croire.

Bonne liberté!

Bonjour Ned,

Merci pour le témoignage pertinent et inspirant!

Je me posais justement cette question. Comment est-ce que je vais répondre quand on me posera la question « qu’est-ce que tu fais dans la vie? ». Je dirai probablement que je suis blogueur. Aussi ridicule que ça puisse paraître, je pense que le statut de « retraité » pourrait causé préjudice.

Pour ce qui est de l’isolement, je suis un peu inquiet à ce niveau. Je suis conscient que je ne vivrai pas au même rythme que les gens de mon entourage (à part mes parents retraités). Ainsi, j’envisage faire du bénévolat auprès des jeunes entrepreneurs. Il s’agit d’un milieu qui me passionne.

Je réalise que vous êtes retraité. Avez-vous un blogue? N’hésitez pas à partager votre parcours et vos expériences. C’est inspirant!

Bonne liberté!

Mon premier commentaire depuis que je lis ce blogue!

Je ne peux que vous féliciter pour ce cheminement vers l’indépendance financière! Le temps est trop précieux, autant bien de l’utiliser en réalisant des projets qui ont du sens, à notre rythme et sans stress. Tout à fait d’accord avec vos objectifs de vie.

J’ai 38 ans, j’ai commencé à économiser dès mon premier chèque de paie à 21 ans. J’avais déjà hâte à la retraite, pas que je déteste le travail, mais je ne suis pas fait pour suivre le troupeau (ça l’air!) Bref, j’ai compris assez tôt, de façon innée, qu’il fallait que je me paye en premier. Je n’aime pas le gaspillage; les maisons avec de l’espace inoccupée, les voitures qui sont trop énergivores etc. Plus je simplifie, plus j’apprécie les choses que j’ai. Je n’avais pas vraiment de plan, mais je me rends compte que la petite boule de neige que je poussais sans trop d’effort s’est transformé en quelque chose de relativement assez gros. Sans aller dans les détails, je suis beaucoup plus proche de l’indépendance financière que je le croyais. Ok, ça sera pas à 39 ans, mais je vois une possibilité entre 45 et 50.

Je vais continuer à suivre avec grand intérêt le début de votre retraite ou indépendance financière (j’aime mieux indépendance financière car, retraite, ça sonne trop comme « se faire mettre en retrait ») 😛

Merci JD pour le superbe commentaire!

À chaque fois que je lis une histoire comme la vôtre, j’ai un petit frisson qui me traverse le corps. Ça me fait réellement plaisir de rencontrer (virtuellement) dans gens comme vous.

C’est vrai que le mot « retraite » a une connotation négative. D’ailleurs, mes parents et mes beaux-parents ont grimacé quand je leur ai parlé de mon projet pour la première fois. La retraite est perçu comme un échec ou un abandon. Ça marque la fin de la vie active de quelqu’un. Personnellement, je le vois comme un retrait de la vie corporative (lire le « rat race »). En fait, je souhaite m’extraire d’un mode de vie qui n’est pas en ligne avec mes valeurs. C’est pour cette raison que j’aime utiliser le mot « retraite », qui marque la cassure. Certes, l’indépendance financière était, en réalité, l’objectif.

J’espère bien que ce commentaire ne sera pas le dernier!

Bon parcours vers la liberté!

Bonjour Jean-Sébastien,

Organises-tu une rencontre réelle avec les gens qui contribuent à ton blogue, pourquoi pas ? 🙂

Marc-André

Bonjour M-A,

Oui, ça fait partie de mes plans à très court terme! 🙂

J’organiserai un pique-nique dans la région de Montréal avec les blogueurs, contributeurs et curieux. À l’image de notre mode de vie, j’inviterai tout le monde à apporter un plat. Qu’en penses-tu?

J’attends les premières journée chaudes pour en faire l’annonce.

Merci pour la suggestion!

Un pique-nique, bonne idée!

Reste à trouver le nom, « festin frugal » ou « pique-nique économique »… 🙂

Bonne idée!

Pique-nique de la liberté financière!

Un plat, bonne idée…

J’espère que ce sera avant le 13 août! Car je passerai mes vacances de trois semaines en Europe le lendemain.

Bonne soirée, M-A

Probablement au mois de juin.

Je reviens avec les détails…

Bonne journée!

Félicitation d’avoir atteint ton objectif.

Ton histoire est bien inspirante et je vous souhaite (a ta conjointe et a toi) une vie d’indépendance remplie de belles aventures et de bonheur.

Tiens nous au courant !

Merci beaucoup LeDividende.com!

Je te souhaite également d’atteindre tes objectifs rapidement.

Aussi, j’aimerais publier un article sur la stratégie DRIP dans les prochains mois. Serais-tu intéressé d’y participer? Il semble que tu sois la référence au Québec.

À plus!

Félicitation JR!

La suite va être très intéressante.

Merci Commelaplanète!

Je l’espère bien.

J’ai bien hâte de profiter du système et devenir un parasite à temps plein! 🙂

Félicitation!

C’est un beau pied de nez au mode de vie de consommation!

J’ai bien hâte de voir comment vous allez profiter de cette liberté nouvellement acquise!

C’est une nouvelle vie qui commence!

Merci Mr RR!

Je vois que le compteur est a 53 jours de votre côté. C’est excitant!

On pourra certainement partager nos constats dans quelques semaines.

Bonne suite!

Salut JR,

Félicitation pour l’atteinte de votre objectif commun à ta conjointe & toi! Je tiens à souligner brièvement que c’est intéressant que vous soyez tous les deux libre financièrement et que les possibilités pour la suite ne sont ainsi que plus nombreuses!

Par ailleurs, je trouve que ça prend quand même une certaine dose de courage pour ainsi dévoiler publiquement votre projet d’indépendance financière et votre retrait du monde corporatif à un relativement jeune âge. Certes, quelques personnes ont tenu des propos mesquins à cet égard, mais dans le récit de votre parcours, vous en avez quand même inspiré plusieurs (comme le démontre l’achalandage sur votre blogue suite à vos apparitions publiques), alors ne serais-ce que pour ceux à qui vous avez insufflé un peu d’espoir, de motivation et de désir de prendre en main leur avenir, c’est très positif. Par ailleurs, l’important a toujours été ce que VOUS vous en pensez et comment vous vous sentez là-dedans et non pas l’opinion du voisin ou d’un quidam quelconque aux préjugés un peu trop apparents et à la pensée binaire, faisant le démonstration éloquente d’une absence de réflexion plus nuancée, plus profonde et mieux articulée sous les différents angles de la question. D’ailleurs, il y a très bel article des Riche & Relax sur la question!

Maintenant, si tu le permets, j’aurais une question. Est-ce que l’atteinte de votre indépendance financière s’est uniquement fait grâce à des investissements boursiers, issus de votre épargnes personnelles, ou bien avez-vous utilisé d’autres méthodes, durant la période d’accumulation, afin de faire fructifier votre pécule? Autrement dit, aviez-vous un peu d’investissement en immobilier durant cette période? Parce que si, comme je l’ai compris, vous étiez locataire durant cette période et que votre stratégie s’est principalement articulée autour de l’investissement boursier, dans des compagnies de croissance ou bien des fonds indiciels, à faible frais de gestion, répliquant les grands indices boursiers nord-américains, vous êtes quand même parvenu à être assez discipliné et assidu dans votre plan tout en ayant profité de relativement bons rendements depuis 2009!

Je crû comprendre que vous vous étiez trouvé un logement très abordable à l’époque, mais il faut dire que l’immobilier a plutôt bien performé depuis le début des années 2000 (même au-travers de la crise financière américaine de 2008)! Bien évidemment, le portrait aujourd’hui n’est plus du tout le même, certains marchés sont en surchauffe & les règles se sont resserrées pour tous, mais si vous n’avez pas investi en immobilier durant cette période, est-ce quelque chose que vous » regrettez » et vous vous dites: » Cela aura pu nous rapprocher de quelques années de l’atteinte de l’indépendance financière » ou pas vraiment?

Bonjour Maxime,

Merci pour le commentaire très bien articulé!

En fait, je ne veux aucunement imposer mon mode de pensée à qui que ce soit. Je veux simplement présenter une alternative au « rat race ». Ceux qui se sentent attaqués par mes propos ont peut-être des questions à se poser. Néanmoins, je me conforte en me disant qu’il s’agit peut-être de la première étape d’une prise de conscience.

Nous avons atteint l’indépendance financière en réduisant nos dépenses au minimum et en investissant toutes nos épargnes en bourse. Nous avons misé sur 20-30 actions à fort potentiel de croissance. Ainsi, ce n’est que dernièrement que nous nous sommes intéressés aux FNB. Par ailleurs, nous n’avons pas profité de la bulle immobilière. Nous avons payé notre condo grâce à nos rendements boursiers. En dépit du krach de 2008, nous n’avons pas de regrets. Nous aurions certainement pu atteindre notre objectif quelques années plus tôt en faisant un « sans-faute », mais les erreurs font partie de l’apprentissage.

Merci, au plaisir de lire vos prochains commentaires!

Félicitations JR,

15 ans d’épargnes intensives et régulières c’est quelque chose!

Voilà près de 4 ans que je m’astreints à l’épargne intensive et j’en ai encore pour un bon 6 ans minimum… à moins que… qui saît…

Un bel avenir s’annonce pour ta femme et toi. Profites-en bien!

Merci BM!

Nous avons fait plusieurs erreurs en cours de route. J’espère que ton parcours sera plus direct. Dans tous les cas, si tu atteints ton objectif en 10 ans, ça reste vraiment exceptionnel.

Merci pour ton support! Bonne suite!

Bonjour,

Je vous félicite d’avance pour votre retraite!

J’ai présentement 22 ans et je terminerai bientôt mes études. J’ai hâte de travailler plutôt que d’aller à l’école, mais disons qu’en lisant certains commentaires, travailler m’inquiète (et même me décourage un peu) puisque je sens que je vais en arracher…

Bref, j’avais une question. Vous dites que vous avez atteint l’indépendance financière en réduisant vos dépenses et en investissant en bourse. La bourse me semble une zone dangereuse puisque je m’y connais peu et mes proches m’ont souvent dit qu’investir à la bourse était très risqué quand on ne s’y connaissait pas (ce qui semble logique). Je me demandais donc si investir à la bourse était primordial pour en arriver à l’indépendance financière.

Merci et encore bravo!

Bienvenue dans la communauté Sophie!

Vous avez l’âge idéal pour prendre vos finances en main et pour aspirer à la liberté financière!

Le but de ce blogue n’est pas de démoniser le travail. Au contraire, je me suis réellement épanouis au travail. J’ai rencontré des gens extraordinaires, j’ai été passionné par mes projets, j’ai eu l’occasion de me dépasser et j’ai appris énormément. Vous devriez être fébrile à l’idée de débuter cette nouvelle aventure.

Pour répondre à votre question, investir son argent est absolument nécessaire pour atteindre l’indépendance financière. Par contre, vous pouvez investir comme bon vous semble, pas nécessairement en bourse. L’immobilier est également une bonne option (lire l’article à ce sujet). Mon prochain article porte d’ailleurs sur la procédure à suivre pour investir en bourse. Peut-être qu’il saura répondre à vos questions. Svp restez à l’affût pour la suite…

Merci pour le commentaire, j’espère que ce ne sera pas le dernier! 🙂

Pour répondre à Sophie, ce n’est pas risqué d’investir en bourse quand on ne s’y connaît pas. Ce qui est risqué, c’est d’investir en bourse quand on pense qu’on s’y connaît…

Il y a une part de risque, comme dans tous les placements, mais ça n’a rien à voir avec ce que j’entends dans mon entourage. Les gens pensent que je joue à la bourse, comme un gambler joue à la roulette. Je constate une grande incompréhension dans la population. J’espère bien que mes prochains articles sauront démystifier le sujet.

Merci Le Barbu!

Bonjour à tous,

je viens de lire un article sur Shawn Cooper, le fameux gars qui a payé son hypotèque en 3 ans en travaillant beaucoup et en vivant très simplement dans le sous-sol de sa maison qu’il louait.

Je trouvais ça simplement cocasse à quel point les gens semblent trouver cela irréaliste et se demandent comment c’est possible en se grattant la tête, tellement ils ne peuvent concevoir une vie sans consommer à tout vent si nous faisons un bon salaire.

il vivait avec 15 000 par année (ce que je fais présentement).

voici l’article de CBC

http://www.cbc.ca/news/business/mortgage-pay-off-three-years-1.3302229

Il faut juste être conscient que même si l’histoire de Shawn Cooper est sensationnelle, le gars prend un risque énorme sur le point de vue financier. Il aurait été beaucoup mieux d’investir plutôt que de rembourser son hypothèque. Au moins, sa popularité lui permet de vendre des livre$, des article$ comme pigiste et de faire des conférence$

Pour M. Tout le Monde, c’est un héro mais dans le milieu de la finance personnelle, ?!!!

Bonsoir !

Dans un premier temps, j’aimerais m’adresser à Jeune Retraité. Toutes mes félicitations pour votre retraite. Félicitations également pour ce magnifique blog. J’ai eu l’occasion de lire tous les articles de celui-ci et chacun d’eux m’a plu. N’arrêtez surtout pas, je crois que plusieurs seraient bien déçus.

Dans un second temps, j’aimerais m’adresser à la «communauté» de ce blog, vu les commentateurs réguliers. Moi et ma conjointe, nous sommes tous les deux âgés de vingt-et-un an, nous allons tous les deux terminer notre diplôme d’études collégiales en soins infirmiers et nous allons travailler dans la même région, probablement dans le même hôpital ! Allô l’originalité :). Nous allons donc passer du statut d’étudiants (miséreux) à travailleurs à temps complet avec un salaire horaire de vingt dollars et plus. Heures supplémentaires au rendez-vous bien sûr ! Je suis donc à la recherche de documentation, tout format confondu, afin de m’éduquer financièrement et avoir des ressources pour appréhender cette nouvelle situation. Si vous avez des conseils à me donner, des stratégies, ils sont la bienvenue. Je suis également ouvert à tous les échanges.

Merci à vous tous d’avance !

Merci King Karma!

J’ai bien l’intention de maintenir ce blogue, aussi longtemps que c’est un plaisir et non une corvée. Quand je rencontre (virtuellement) des gens comme vous, ça me motive à continuer.

Vous êtes dans le contexte idéal pour prendre vos finances en main et aspirer à la liberté financière à un jeune âge. Toutes les conditions sont réunies! 🙂 Quand vous dites « m’éduquer financièrement », vous voulez dire gérer vous-même vos placements? Si c’est le cas, j’écris actuellement un article sur le sujet. Je présenterai étape par étape comment ouvrir un compte de courtage, choisir ses placements et gérer son portfolio. J’espère que ça vous éclairera un peu plus.

Je laisse la parole aux autres lecteurs qui veulent renchérir!

« festin frugal » ou « pique-nique économique »

Es-tu sûr que tu travaillais en marketing? Haha!

Blague à part, je trouve que c’est une bonne idée! J’espère pouvoir y assister. Est-ce qu’il aura des présentations sur différents sujets (investissement ou parcours de vie par exemple) ou bien le tout se veut informel juste pour socialiser?

haha! 😮 Je pense que j’ai déjà oublié mes notions de marketing!

Je pense que ce rassemblement sera vraiment informel, question de se rencontrer. Si le test est concluant, nous pourrons voir comment nous pourrons améliorer la formule.

L’invitation suivra dans les prochaines semaines.

Merci BarbeRiche!

Je pensais que j’étais un cas rare… en effet je voulais être libre à 55 ans …. j’ai commencé à économiser à 46 ans et 10 ans plus tard je suis libre de travailler si ça me tente …. quel sentiment de bien être wow…. on commence par des petits montants et le secret est dans la régularité des dépots dans le compte épargne

Bonjour gplibertyyy,

Vous avez atteint votre objectif en 10 ans… Bravo!

C’est effectivement une question de discipline et de motivation. C’est incroyable ce qu’on peut accomplir, en dix ans, en gardant le focus. On dit qu’il faut pratiquer une activité pendant 10 000 heures pour devenir un expert. Ainsi, je pense que nous sommes des experts de l’épargne! 🙂

Profitez bien de votre liberté! Au plaisir d’en connaître plus sur votre parcours!